“芯片行業,不只是在“還好”,而是在加速。”

當話題在“科技放緩”與“AI 大熱”之間搖擺時,真實數據卻講出了不同的故事:在 2025 年第二季度,全球半導體市場規模逼近 1800 億美元,上季度環比增長 7.8%,同比更是飆升 19.6%。這已經是連續六個季度年增率超過 18%。

換句話説:芯片行業不僅沒有降温,反而在以新的方式燃燒。

✤ 1 ✤ 市場規模與增長態勢

從來源數據顯示,2025 年 Q2 全球半導體市值約為 1800 億美元,環比增加 7.8%,同比增長 19.6%。這是連續第六個季度,年比年增幅都在 18% 以上。這種強勁增長説明兩點:其一,基本的芯片需求沒有消失;其二,新的應用場景(如 AI 、汽車電子)正成為拉動增長的主力。

即便在傳統印象裏的“電腦/手機放緩”環境下,市場卻在別的領域悄然擴張——換言之,芯片不是單純的“量增”時代,而是“量+結構升級”時代。

✤ 2 ✤ 主要廠商排位與競爭格局

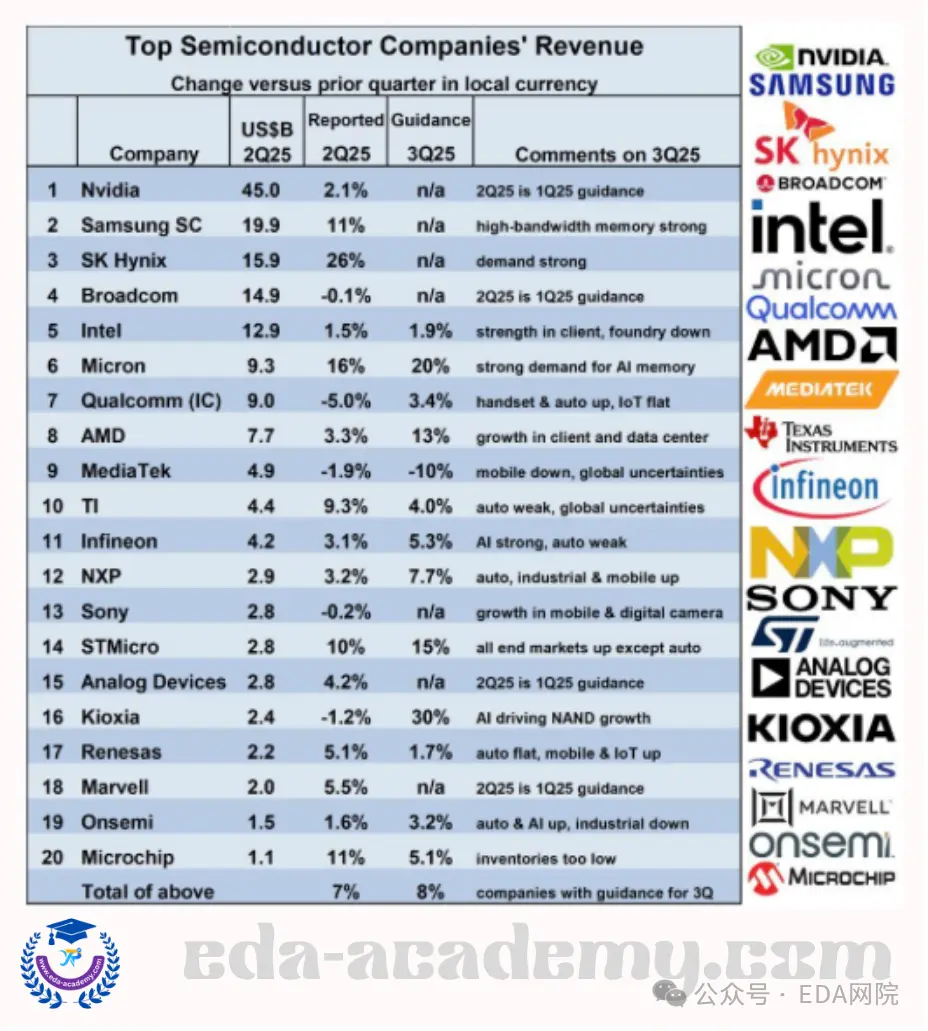

以下是 Q2 2025 數據下的前 10 大半導體廠商(按營收):

NVIDIA:約 450 億美元。憑藉 AI 數據中心與高性能 GPU,繼續領跑。

Samsung Electronics:約 199 億美元。高帶寬內存(HBM)與 DRAM/NAND 復甦驅動。

SK Hynix:約 159 億美元。AI 時代對內存需求升級,使其產能緊張、利潤穩定。

Broadcom:約 149 億美元。網絡與連接芯片優勢凸顯。

Intel:約 129 億美元。客户端計算有所回升,但代工挑戰仍存。

Micron Technology:約 93 億美元。存儲器復甦、AI + 數據中心尾隨乏力。

Qualcomm:約 90 億美元。手持設備與 IoT 穩住陣腳,但手機市場疲軟仍在。

AMD:約 77 億美元。在客户端與數據中心均有增長,AI 推動勢頭強勁。

MediaTek:約 49 億美元。移動端需求減緩,但仍有佈局。

Texas Instruments:約 44 億美元。汽車與工業用途增長,抵消手機市場弱勢。

從這些數據可得數個觀察:

垂直整合與專攻 AI/內存/網絡的公司正在拔得頭籌。

手機市場雖有疲弱,但汽車、工業、 AI 等“新平台”成為增長的新源泉。

大廠之間差距明顯,規模效應與技術跳躍正在加速贏家與其餘廠商的分化。

✤ 3 ✤ 結構變化:不只是增長,而是演化

AI/數據中心驅動

AI 運算、訓練與推理需要大量 GPU、專用 ASIC 以及高速存儲。NVIDIA 等公司正憑藉此需求迅速擴張。大數據中心與雲服務商的需求,使芯片不再只是“個人設備裏的一塊電路板”,而是“未來計算力”的核心。

內存與存儲復甦

高速內存(如 HBM)與 DRAM/NAND 在 AI 與數據中心場景中關鍵。SK Hynix、Samsung 等廠商因應這種新需求而受益。不僅如此,代工壓力、產能瓶頸,也促使內存廠商重新定位,從“被動承受”變為“主動佈局”。

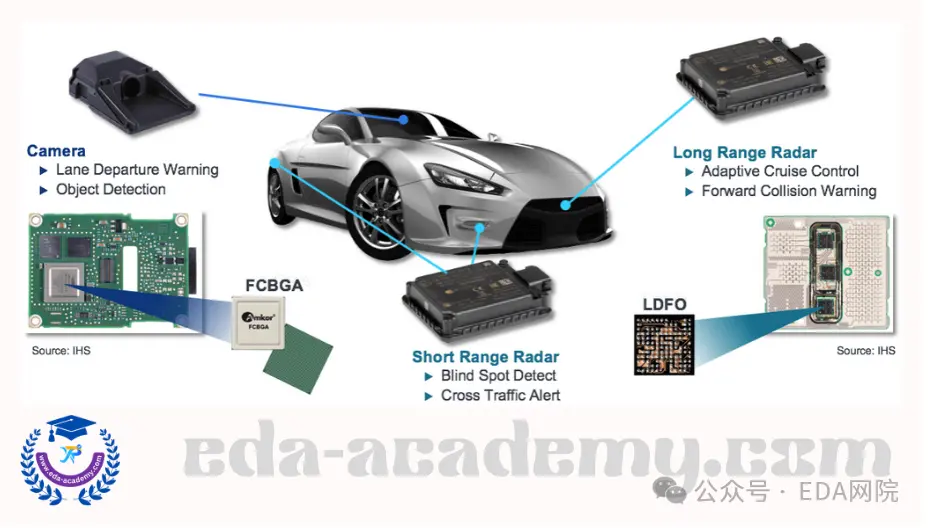

汽車電子與工業用途崛起

汽車從燃油時代邁入電動+自動駕駛時代,對芯片的需求量、複雜度、可靠性同步提升。比如車用芯片、傳感器、控制器、 ADAS 系統,都在加速。工業應用也在增長:從物聯網到智能工廠,芯片成為基礎設施的一部分,而不是隻裝在手機裏。

生態重構與產業鏈提升

隨着需求結構升級,產業鏈也在調整:設計、製造、封測、系統整合各環節的價值分佈都在發生。廠商更注重差異化、專用化和系統化,而不僅僅是“做更多芯片”。例如,高帶寬內存、 AI 專用加速器、汽車級芯片等細分賽道正在熱起來。

✤ 4 ✤ 行業面臨的挑戰與關鍵觀察點

短期看:AI 訓練/推理需求、數據中心擴容、汽車電子加速是主脈。

中長期看:邊緣計算(如 IoT + 智能設備)、量子芯片、新材料(如 SiC、GaN)可能成為下一波增長點。

對投資/廠商來説:不僅要“做更多芯片“,更要“做對芯片”、掌握關鍵技術、切入增長最快的應用場景。對中國廠商/產業而言:在全球供應鏈波動的大背景下,佈局更靈活、合作更深入、差異化更明顯將更有優勢。

半導體行業不只是在“恢復”或“等待”,它正處在一次結構性的躍遷之中。從 AI 計算、存儲網絡,到汽車與工業用途,芯片正在成為現代創新的心臟。對於願意抓住趨勢、理解結構並深耕細分的玩家來説,現在,可能是最有機會的時刻。

《EDA網院》出品 · 與全球工程師一起探索芯片的世界