在科技與資本的高頻碰撞下,2025年的廣告業呈現出一副“表裏不一”的畫面:一方面,廣告主的預算總量增長有限;另一方面,科技巨頭的廣告收入卻呈現出逆勢上揚的強勢表現。作為一名記者,我試圖透過現象,看清這背後到底是怎樣的結構邏輯在發揮作用。

1. 預算總量的“蕭條”與“增長”

過去三年,全球廣告市場的總盤子並沒有因為AI的爆發而變得更大。根據權威數據機構MAGNA的統計,2025年的全球媒體主廣告收入增速預計在6%–7%之間,回落到一個相對平穩的個位數增速區間。就算是疊加了大選、奧運會等大事件,以及零售媒體的推動,這個增速也僅僅短暫衝刺到10%左右的高點。

對於廣告主來説,這意味着一個“硬傷”:無論技術多麼先進,預算的總量就是預算的總量。以寶潔、可口可樂等快消巨頭為例,它們的廣告投入通常佔銷售額的10%以內。Gartner的調研數據顯示,2023年營銷預算佔公司營收的平均比例大約是9.1%,到2024、2025年這一比例已經降到了7.7%。也就是説,在2025年,平均每100塊錢的銷售額,能夠拿來做廣告的錢甚至比之前少了20%。

2. AI的“雙刃劍”效應

AI技術的引入,的確改變了廣告投放的效率。它將廣告的投放從一個“需要人工盯着跑3-5天”的長流程,壓縮到“半小時內全自動跑通”的超短鏈路。谷歌的Performance Max、Meta的Advantage+等產品,讓缺乏經驗的小商家也能跑出接近專業優化師的效果。

但這把“雙刃劍”並沒有削減廣告費用,反而在無形中提高了“平台税”。廣告主在使用這些工具時,往往會發現:雖然投放更省心,但系統為了保證回報率,傾向於把預算分配給效果最好的那一小撮流量。對於大部分預算被分配到“金字塔底部”的中小品牌來説,結果往往是“流量更貴了”。Meta 2025年的財報就印證了這一點:在大盤只漲6%–7%的情況下,Meta的廣告展示量和平均每則廣告價格分別增長了5%和10%。

3. “圍牆花園”的加固與“平台税”

2025年的廣告業有一個非常鮮明的特徵:馬太效應更加明顯。大廠們利用AI技術,進一步壟斷了廣告市場的流量和算力。

Meta、谷歌、亞馬遜等巨頭的廣告收入在2025年連續跑出了兩位數的增速,遠高於整個市場的平均水平。亞馬遜的廣告業務收入在2025年三季度已經達到177億美元,單季同比漲幅高達24%;Meta的廣告收入在2025年第一季度同比增長了5%,平均每則廣告價格漲了10%。

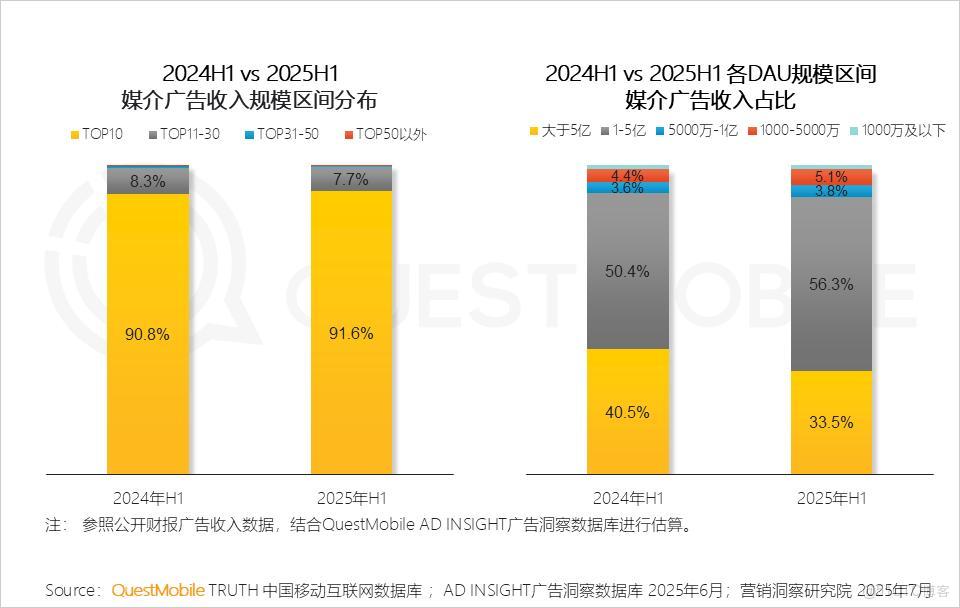

在中國市場,這種集中度甚至更高。QuestMobile的數據顯示,2025年上半年,前十大互聯網平台吃走了91.6%的媒介廣告收入。換句話説,整條廣告鏈條裏,真正有意義的流量幾乎都被這10家平台握在手裏。

大廠們的策略也非常明確:通過AI將流量“鎖死”在自己的生態系統裏。例如,谷歌在搜索結果頁面引入AI Overviews(AI摘要),並直接把廣告嵌入到AI生成的答案裏。這樣一來,用户在點擊鏈接之前就已經看到了答案,傳統網站的點擊率被壓縮,流量被迫留在了谷歌自己的生態中。

這背後的邏輯很簡單:如果你掌握了流量入口,你就能決定這塊流量的價值。 2025年,我們看到的不僅是大廠的廣告收入在漲,更是它們在收緊圍牆花園、提高手中的“平台税”。

4. 結語:AI的狂歡,誰在站台?

綜上所述,2025年的廣告業,沒有迎來AI解放的春天。相反,AI技術更像是一根槓桿,放大了現有的結構性問題。

廣告市場的總盤子並沒有變大,廣告預算的總量也沒有變多。AI的引入,並沒有帶來新增量,而是把現有的流量更高效地吸附到了掌握算力和數據的大廠身上。這導致了兩個後果:

大廠的廣告業務在“狂歡”:它們的廣告收入逆勢而上,份額進一步擴大。

廣告主和代理商在“被動”:它們的預算總量有限,而為了保持流量曝光,不得不接受更高的成本。

這並不是一個樂觀或者悲觀的價值判斷,更像是一個事實判斷。廣告業坐實了既有的秩序——在一個越來越像存量的市場裏,誰離用户更近,誰擁有更多一方數據和結算權,誰就拿走了更多的增長。

關於未來: 2026年或許會出現新的拐點。我們可能會看到,是否會有企業打破圍牆花園,或者是否會有新的生態出現,讓品牌能把增長從平台的黑箱裏拿回來。或者,廣告主是否願意把方向盤重新握在手裏,而不是繼續把決策外包給那幾塊看上去很聰明的“自動駕駛”按鈕。這些問題,2025年沒有給出明確的答案,它們只是被擺在了枱面上。