近日,相關媒體發佈的專題報告《港股2026:會否極泰來嗎?》指出,2025年以來,恆指和恆生科技指數累計上漲超過20%,在全球主要股市中表現搶眼。報告認為,進入2026年,港股仍有望保持上行趨勢,關鍵在於宏觀政策的寬鬆、美元流動性的寬鬆以及AI、半導體兩大賽道的疊加紅利。

一、宏觀政策與美元流動性雙重支撐

報告首先回顧了近期國內重要會議的政策信號:財政方面將繼續實施積極財政政策,容忍適度赤字;貨幣政策把“物價合理回升”列入目標,並明確降準降息為可選工具。更為罕見的是,“內需主導”被列為八大經濟任務之首,首次提出“居民增收計劃”,以及“治理內卷式競爭”。這些舉措預示2026年將出現寬貨幣、寬信用、寬財政的疊加效應,為宏觀經濟復甦提供堅實基礎。

在海外,美元降息週期已開啓。美聯儲主席鮑威爾暗示,未來數年將更傾向於支持勞動力市場,通脹與就業的平衡將導致美元流動性保持寬鬆。若美國新任官員繼續推行寬鬆政策,美元環境將進一步有利於港股資金流入。

二、估值回暖的窗口期

截至12月16日,恆生科技的市盈率(PE)為22.7倍,低於過去五年中位數(32倍),也遠低於科創50(153倍)和納指(約41倍)的估值水平。港股通科技ETF(159262)自成立以來規模已從13億元擴大至70億元以上,成為內地投資者佈局港股科技板塊的重要渠道。

三、AI賽道:阿里巴巴領跑

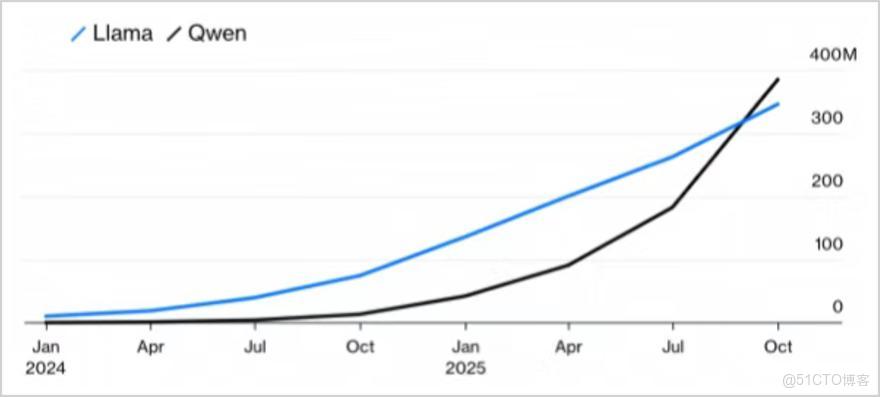

在AI賽道,阿里巴巴表現尤為突出。自2023年推出首代“通義千問”大模型,至2025年已迭代至Qwen3系列,性能與全球頂尖閉源模型相當,並在開源社區累計下載量突破6億次。Meta在研發新一代模型時使用Qwen進行蒸餾,進一步驗證了中國開源AI的競爭力。2025年阿里股價累計漲幅超80%,估值從16倍提升至21倍;2026財年第二季度,阿里雲收入同比增長34%,AI相關業務連續九個季度實現三位數增長,千問App 公測後下載量破千萬,月活躍用户在23天內突破3000萬。

四、半導體賽道:國產替代加速

報告同樣指出,國產半導體正進入快速增長期。2021年中國在全球成熟製程芯片市場的份額不足10%,至2024年已接近25%。2024年中國芯片出口額首次突破1.1萬億元,成為全球最大芯片出口國。中芯國際2025年前三季度營收495億元,同比增長18%,淨利潤38億元,同比增長41%;地平線機器人在智能駕駛芯片領域佔據國內半壁江山。上述公司均是恆生港股通科技主題指數的前十大重倉股,指數聚焦AI+半導體,持倉更為集中,彈性更大。

五、市場資金動向與ETF佈局

新浪財經的最新數據顯示,港股AI板塊在整體下跌中表現相對堅韌。中證港股通互聯網指數市盈率僅22.47倍,處於近十年曆史低位,估值修復空間仍然可觀。自2025年11月起,港股互聯網ETF(513770)連續獲淨流入累計超過42億元,顯示機構資金對互聯網與AI賽道的持續看好。與此同時,港股通科技ETF(159262)已連續11個交易日淨買入18.2億元,規模突破78億元,成為今年最受關注的跨境ETF之一。

六、震盪上行、價值迴歸

綜合宏觀政策寬鬆、美元流動性寬鬆、AI與半導體雙輪驅動以及估值回暖的多重因素,業內普遍認為港股在2026年有望進入“第二輪估值修復”。中信證券指出,隨着基本面觸底反彈和估值折價的疊加,港股市場將迎來業績復甦和估值提升的行情;廣發證券則認為,若流動性改善,資金將傾向流入具全球競爭優勢的互聯網與科技資產。

結語:從政策面到產業面,再到資金流向,港股在2026年的發展邏輯已經逐步清晰。AI龍頭的技術突破與國產半導體的規模擴張,為港股提供了“雙引擎”。對於投資者而言,抓住港股通科技ETF等渠道,佈局AI+半導體賽道,或將在2026年實現“極泰”向“極盛”的轉變。