您好,您的 1 萬元存款已到賬,當前餘額 12500 元。

這條短信的出現,其實在銀行系統裏已經完成了一整套記賬操作:賬户餘額更新 > 銀行現金科目變動 > 憑證歸檔。

我們每天在銀行的存錢、轉賬、辦貸款等等,其實銀行基本都在進行賬務處理。

一、對內賬和對外賬

銀行的賬務體系分為兩條線,一條線管自己,一條線服務客户,兩者互不干擾、又相互關聯。

對內賬務

銀行自己的賬,核心是算清銀行自己的資產和負債。

比如櫃枱裏的現金(庫存現金科目)、網點的 ATM 機和辦公電腦(固定資產科目)、客户辦業務時多存的 10 塊錢(暫收款科目),甚至銀行給員工發的工資(應付職工薪酬科目),都要記在對內的賬務裏。

舉個例子:銀行花5萬元買了一台自助終端,對內賬務就會記固定資產增加5萬,庫存現金減少5萬,清晰反映自身資產的變動。

會計分錄:

借:固定資產 5萬

貸:庫存現金 5萬資產類科目借增貸減。

對外賬務

客户的賬,銀行給外部主體開的賬,每一個賬户都對應着具體的客户、企業、合作機構。

比如儲蓄卡賬户、企業的經營性貸款賬户、銀行之間的資金拆借賬户,都屬於對外賬務。

你轉 1 萬元到同一個銀行的另一個人的賬户裏,對外賬務就會給你的賬户記餘額減少 1 萬,同時給收款人的賬户記餘額增加 1 萬(不收手續費等的情況下)

會計分錄:

借:客户存款--個人活期存款(付款人户)1萬

貸:客户存款--個人活期存款(收款人户)1萬負債類科目借減貸增。(客户存款屬於銀行的負債)

二、賬號不是隨便編的

為什麼儲蓄卡卡號是 19 位,而銀行內部的賬户號更長?其實這些數字不是隨機生成的,一般都是有一定組成規律的,就像我們的身份證號一樣。

外部儲蓄賬號

常用的儲蓄卡、存摺賬號都是 19 位,結構可以拆解為「6 位城市行代碼 +4 位網點號 +2 位幣種 +2 位儲種 +4 位序號 +1 位校驗位」。

上面的規則只是一種可能組成的情況,最標準的説法是前 6 位是卡 bin,卡組織分配,7-18 位由髮卡行自行決定怎麼用,最後一位校驗位是根據前面 18 位算出來的,同時這個號只是介質的編號,不是記賬的賬號。

內部賬號

銀行內部核算用的賬號長達 20 位以上,結構是可以是「2 位帳本別 +4 位機構號 +4 位一級科目 +2 位二級科目 +2 位三級科目 +6 位序號 + 校驗位」。比如“0112021001010000000198”這個內部賬號,“01”代表人民幣賬本,“1202”是杭州某支行,“1001”是一級科目“庫存現金”,“01”是二級科目“櫃枱現金”,後面的序號代表具體的現金保管崗位。

通過這個賬號,銀行能一眼看出:這筆錢是杭州某支行櫃枱的現金,屬於庫存現金科目——精準到“哪筆錢、在哪、歸哪個科目”。

三、賬户和憑證:

如果把銀行賬務比作寫日記,那麼賬户就是日記本,憑證就是日記的素材來源——沒有憑證,不能記賬;沒有賬户,無處記賬,兩者缺一不可。

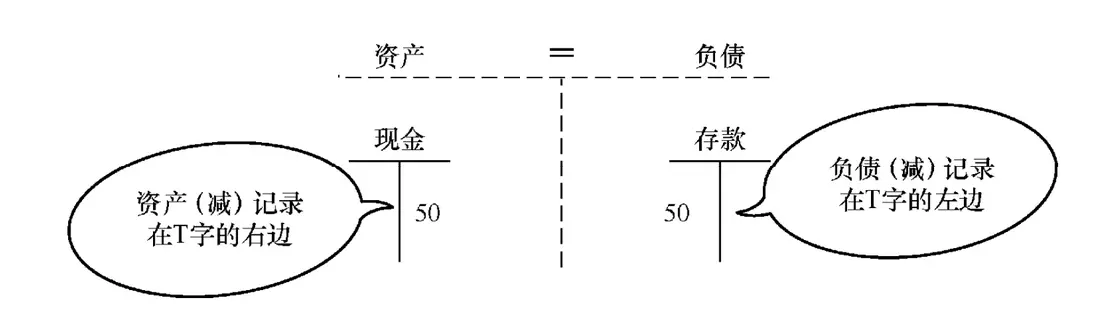

賬户:記賬 T 型日記本

銀行的賬户都採用T 型結構,就像一個翻開的日記本,左邊叫借方,右邊叫貸方。

對於你的儲蓄卡(活期存款賬户)來説,貸方記存款增加,借方記取款減少——你存 1 萬,貸方記 1 萬,餘額增加;你取 5 千,借方記 5 千,餘額減少。

而對於銀行的貸款賬户來説,邏輯正好相反:企業貸 100 萬,銀行的“貸款”科目借方記 100 萬(資產增加),企業的“活期存款”科目貸方記 100 萬(負債增加)。

圖片來自簡明銀行會計程序員視角

這種左借右貸的規則,確保每一筆資金變動都有明確的記錄方向。

憑證

憑證是銀行記賬的鐵證,它是記賬合法證據,它分為原始憑證和記賬憑證。

比如你去銀行存現金時填的《現金存款憑條》,上面有你的簽名、存款金額、日期等信息,這就是原始憑證,證明這筆業務真的發生了;

銀行櫃員把這張憑條掃描存檔,然後根據憑條內容製作記賬憑證,上面會寫清楚借:庫存現金 1000 元,貸:活期存款-張三 1000 元,它是登記賬户的直接依據。

哪怕過了幾年,你對這筆存款有疑問,銀行也能調出這兩張憑證作為證據——這就是先留證、再記賬的嚴謹性。

現在電子化普及後,很多憑證變成了電子形式,但“證據鏈”的邏輯完全沒變。

四、賬務組織

銀行每天要處理幾十萬筆業務,怎麼保證賬不會記錯?答案是雙重保險。

明細核算和綜合核算兩條線同時記賬,最後相互核對,形成賬賬相符的閉環——就像兩個人同時記同一本賬,最後對一下數字,確保沒有偏差。

明細核算

明細核算是按户記賬,它記錄每一個具體賬户的變動,相當於給每個客户、每個機構建了一本專門明細賬。

比如你的儲蓄卡,3 月 1 日存 1 萬、3 月 5 日取 5 千、3 月 10 日收到工資 2 萬,這些明細都會逐筆記錄在你的分户賬裏,包含時間、金額、業務類型等要素;

再比如某企業的貸款賬户,每月還多少本金、多少利息,也會一筆一筆記清楚。通過明細核算,銀行能隨時回答張三的賬户現在有多少錢,某企業還欠多少貸款這類具體問題。

綜合核算

綜合核算是按科目記賬,把同一類業務的明細彙總起來,形成總賬。

比如把所有活期存款客户的明細金額加起來,就是活期存款科目的總賬金額;

把所有貸款客户的未還本金加起來,就是貸款科目的總賬金額。

綜合核算反映的是銀行某類業務的整體情況,比如今天全行業務的活期存款總餘額是多少,本月貸款總髮放額有多少,幫助銀行管理層掌握整體經營數據。

這兩條線的核心關聯是同憑同源——用同一份憑證記賬,最後數字必須完全一致。

比如所有活期存款客户的明細金額總和,必須等於活期存款科目的總賬金額;

如果不等,説明要麼明細記錯了,要麼總賬彙總錯了,銀行櫃員就得連夜排查,直到找到問題所在。這種雙向核對的機制,是銀行賬務不出錯的關鍵。

五、4 種分户賬

明細核算的核心載體是分户賬,銀行根據賬户的業務特點,設計了 4 種分户賬。

- 甲種賬,簡易餘額型賬户 :銀行內部經費賬户、企業保證金賬户等無需計息的賬户,系統會默認設置為“僅記錄借貸發生額及餘額”模式,櫃員可直接調取實時餘額。

- 乙種賬,計息積數型賬户 :你的活期存款賬户在系統中仍保留“積數自動累加”功能——每筆資金變動後,系統實時更新賬户餘額並計算當日積數,結息日自動用總積數算出利息,省去了手工抄錄積數的麻煩。

- 丙種賬,雙向餘額型賬户 :銀行同業往來、清算資金往來等賬户,系統會預設“借貸雙餘額”字段,餘額方向變動時自動切換賬户性質(資產/負債),比如銀行拆入資金時顯示貸方餘額(負債),拆出時顯示借方餘額(資產)。

- 丁種賬,逐筆銷賬型賬户 :託收、保函等一次性業務,系統會為每筆業務生成專屬“銷賬標識”,業務結清後自動標記“已銷賬”並關聯結清時間,還能實時統計“未銷賬筆數”。

六、每日賬務總結

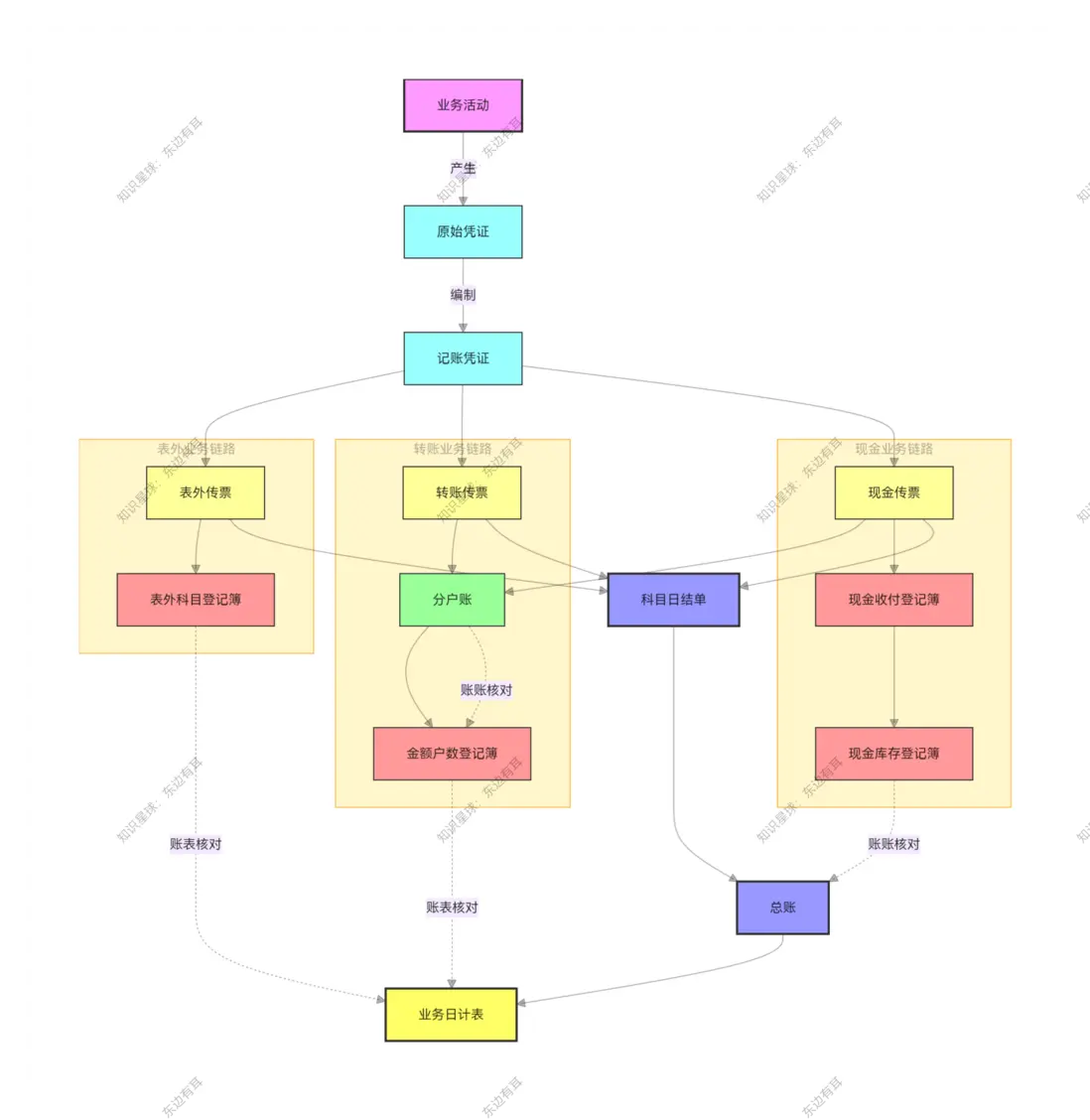

銀行櫃員常説軋不平賬就不下班,這裏的軋賬就是每天營業結束後的賬務總結。不管當天有多少筆業務,都必須通過三樣東西把賬軋平。

科目日結單

科目日結單是商業銀行按每一會計科目彙總當日所有傳票(憑證)的借貸發生額、傳票張數,並據以登記總賬的彙總憑證,本質是 “科目級別的當日借貸發生額彙總表”,需嚴格遵循會計科目性質(資產 / 負債 / 所有者權益)的借貸記賬規則。

科目日結單是按會計科目彙總當天的憑證,相當於每個科目的當日收支彙總表。

比如庫存現金科目(銀行的資產類科目,借方記增加、貸方記減少):當天所有客户現金存款業務(銀行收到現金,庫存現金增加)對應的憑證金額加總為 50 萬(借方發生額),所有客户現金取款業務(銀行支付現金,庫存現金減少)對應的憑證金額加總為 30 萬(貸方發生額),那麼庫存現金科目的日結單就會記錄:借方發生額 50 萬,貸方發生額 30 萬。

每個科目都要做一張日結單,它是連接明細核算和綜合核算的橋樑——明細核算的憑證彙總成日結單,再用日結單登記綜合核算的總賬。

總賬

總賬是按科目設立的賬簿,每天根據科目日結單登記借方、貸方發生額,並結出當日餘額

每月結束後,還要彙總本月累計發生額。比如活期存款科目,每天登記當天的收支和餘額,月底彙總這個月一共吸收了多少活期存款、付出了多少利息。

總賬是銀行編制財務報表的基礎,比如資產負債表中的活期存款餘額,就來自總賬的“活期存款”科目月末餘額。

日計表

日計表是每天賬務的最終體檢報告,彙總了所有科目的當日借方發生額、貸方發生額、期初餘額、期末餘額。

它的核心作用是檢驗借貸平衡——所有科目的借方發生額總和,必須等於貸方發生額總和;所有科目的借方餘額總和,必須等於貸方餘額總和。

這就是會計的鐵律:有借必有貸,借貸必相等。如果日計表不平衡,説明當天的賬肯定有問題,可能是憑證填錯了、彙總錯了,或者登記錯了,櫃員必須逐筆排查,直到平衡為止,否則不能下班。

七、從業務到賬平的全鏈路

把前面的知識點串起來,銀行一筆業務從發生到賬平,完整流程是這樣的(以你存 1 萬元現金到儲蓄卡為例):

- 業務觸發,生成憑證 :你填《現金存款憑條》(原始憑證),櫃員核對現金和憑條後,系統生成記賬憑證,註明“借:庫存現金 10000 元,貸:活期存款-張三 10000 元”;

- 登記明細,記錄小賬 :記賬憑證分別用於明細核算——你的儲蓄卡分户賬(乙種賬)貸方記 10000 元,銀行的庫存現金分户賬(甲種賬)借方記 10000 元;

- 彙總憑證,做日結單 :營業結束後,櫃員把所有“庫存現金”科目的憑證彙總,做科目日結單,假設當天現金科目借方總髮生額 50 萬,貸方總髮生額 40 萬;

- 登記總賬,記清大賬 :用科目日結單登記“庫存現金”總賬,借方記 50 萬,貸方記 40 萬,結出當日餘額;

- 編制日計表,檢驗平衡 :把所有科目的發生額和餘額填入日計表,確認“借方總髮生額=貸方總髮生額”“借方總餘額=貸方總餘額”;

- 核對賬賬,確保無誤 :將你的儲蓄卡分户賬餘額與“活期存款”總賬餘額核對,庫存現金分户賬餘額與“庫存現金”總賬餘額核對,確保所有明細和總賬一致——至此,這筆 1 萬元的存款業務才算完全“賬平”。

銀行的賬務管理其實沒有什麼神奇的,本質就是分層記錄、雙向核對、閉環校驗。確保每一筆錢的來龍去脈都清晰的、可查的。對銀行來説,賬務的精準和安全,是銀行追求的最根本的事。