汽車產業的快速發展,為汽車電子產品提供了持續擴展的應用空間。隨着信息化、智能化水平不斷提升,汽車電子已從早期的輔助部件,逐步演進為影響整車性能、安全與體驗的關鍵組成部分。圍繞安全、節能、環保、舒適和娛樂等方向,相關元器件及系統正在加速迭代,推動汽車產品形態持續升級。

中國作為全球重要的汽車製造基地之一,汽車電子產業的發展既具有龐大的市場基礎,也面臨着技術升級與產業重構的雙重挑戰。在這一背景下,系統分析我國汽車電子產業的發展現狀、競爭格局與未來趨勢,對於理解產業演進路徑、制定發展策略具有重要意義。

從市場規模來看,汽車電子產業正處於快速增長通道。2025年全球汽車電子市場規模預計達4804億美元,中國市場規模約1.28萬億元,增長速度顯著高於全球平均水平。自2020年以來,我國汽車電子產業持續保持穩步增長態勢,已成為推動汽車產業升級的重要力量。

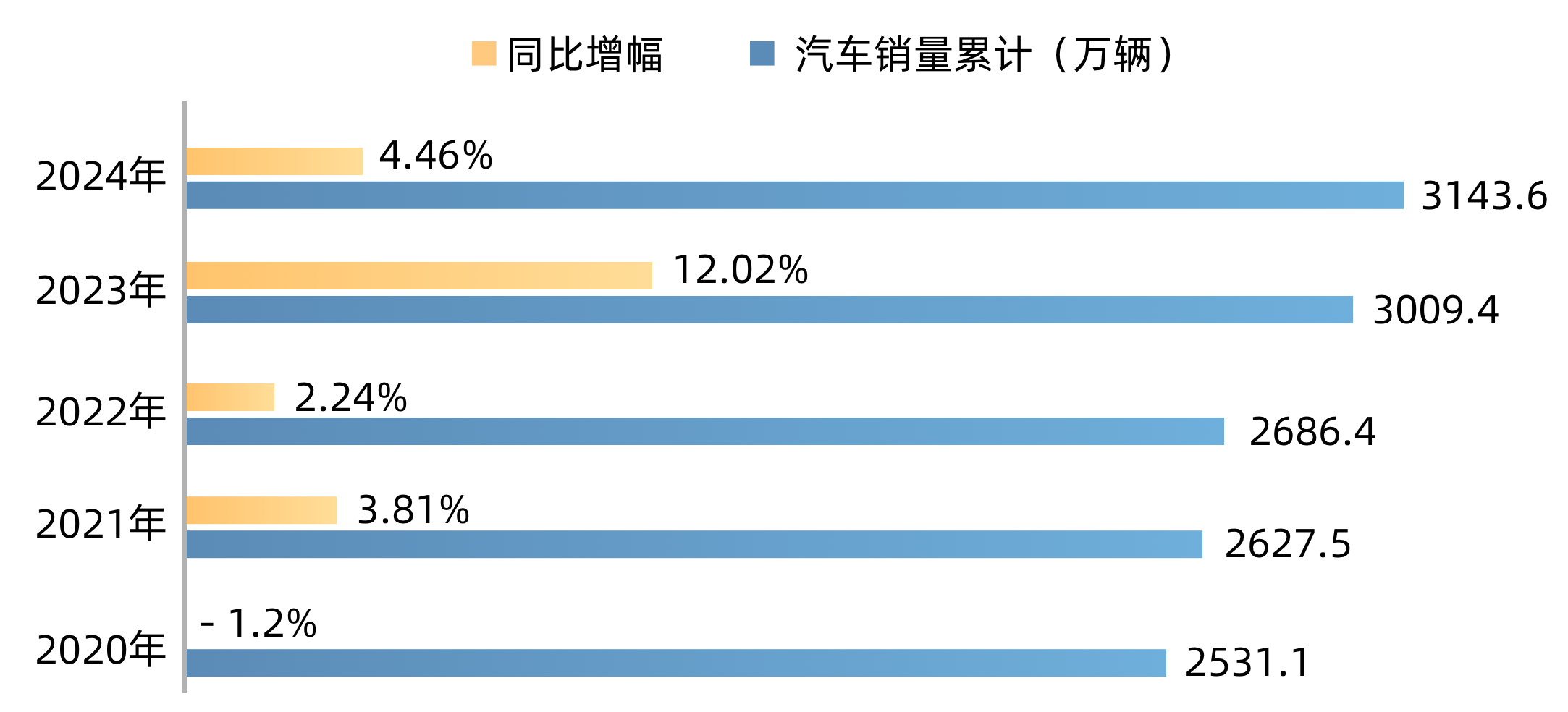

▲近五年中國汽車銷量

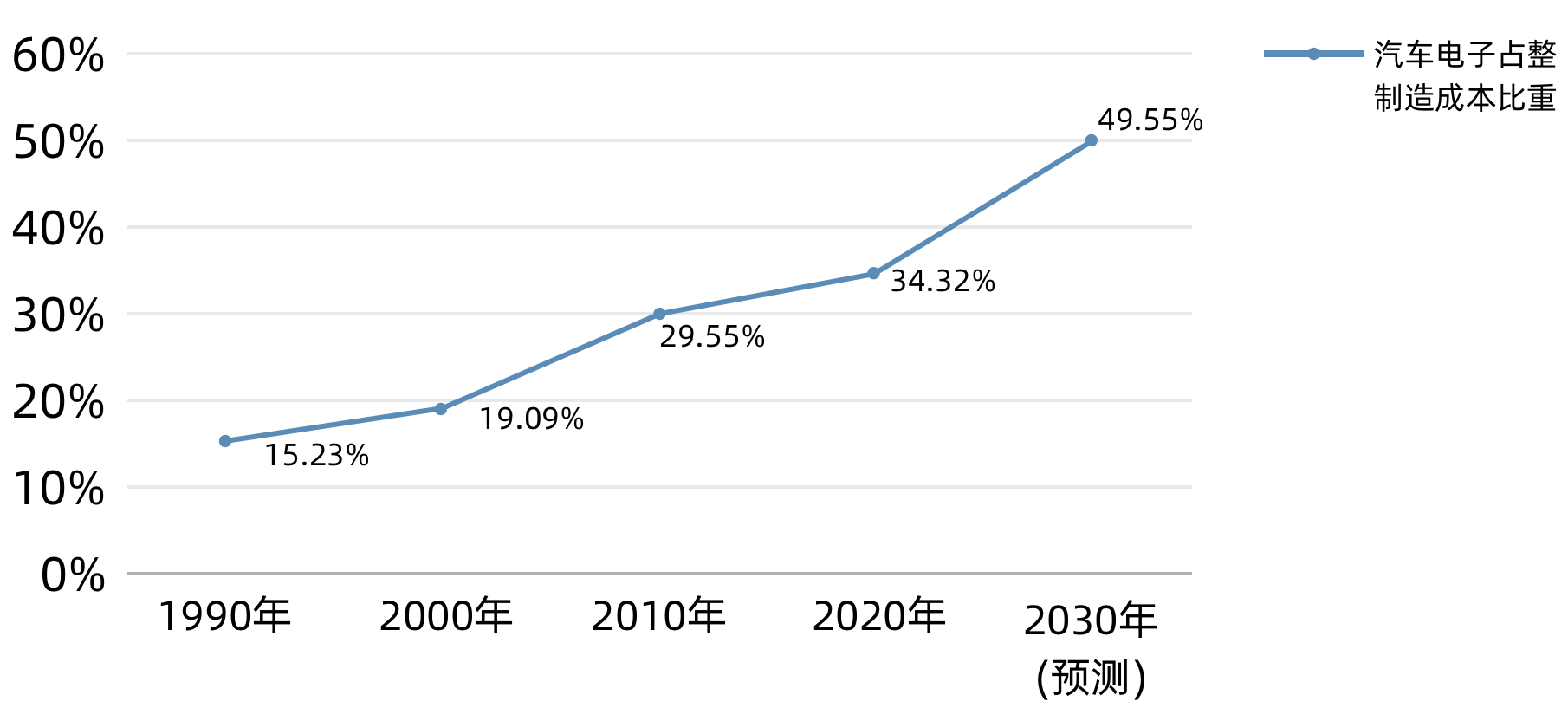

隨着汽車向電動化、智能化和網聯化方向加速演進,汽車電子在整車成本中的佔比不斷攀升,預計到2030年有望從2020年的34.3%提升至49.6%。在新能源車領域,電池管理系統、電機控制系統等關鍵電子系統成為性能與安全的核心;在智能化方向,駕駛輔助系統、智能座艙等應用持續擴展。這些變化共同推動汽車電子需求長期增長,為產業發展提供了堅實的內生動力。

▲1990-2030年汽車電子佔整車製造成本比重變化情況及預測

01.汽車電子產業主要產品和應用

全球汽車電子產業涵蓋多個產品與應用領域,整體可分為以下幾類。

-

底層控制系統:包括髮動機控制系統、車身電子控制系統以及車載網絡系統,負責汽車的基本運行與控制,是汽車電子產業的基礎。相關芯片與控制單元領域,ECU代表企業包括恩智浦、瑞薩、德州儀器、意法半導體、高通、英特爾等;MCU代表企業包括TI、ST、NXP、英飛凌等;TCU領域代表企業有LG電子、電裝、大陸、法雷奧、哈曼、偉世通、博世等;儀表與系統集成領域則以大陸集團、博世、德爾福、電裝等企業為代表。

-

車載娛樂系統:該系統為車輛提供音樂、視頻、導航等功能,是提升駕乘體驗和舒適性的關鍵組成部分。中控屏相關供應商包括大陸、電裝、偉世通、博世、佛吉亞、日本精機、德賽西威、華陽等;聲學系統領域則以普瑞姆、艾思科集團、豐達電機、先鋒電子等企業為代表。

-

智能駕駛輔助系統:包括自適應巡航、自動泊車、車道保持輔助等功能,為駕駛者提供更安全、便捷的駕駛體驗。HUD集成商代表企業主要有大陸集團、日本精機、偉世通、電裝、華陽多媒體、華為等。

-

車聯網系統:通過實現車輛與互聯網的連接,支持遠程監控、遠程控制和雲服務等功能。在V2X領域,代表企業包括大陸、高通、大唐電信、恩智浦、華為等;在智能座艙算法領域,科大訊飛、商湯科技、虹軟科技、中科創達等企業具有較強影響力;OTA相關企業包括科諾達、艾拉比、德賽西威等,車載語音識別領域則以科大訊飛、雲知聲、思必馳、普強信息等為代表。

-

電動汽車電子系統:主要包括動力電池系統、電驅系統和電控系統等,是新能源汽車的核心電子組成部分。國內代表企業包括比亞迪、華為、弗迪電池、寧德時代等。

02.國際汽車電子行業競爭格局

從全球範圍來看,汽車電子行業呈現出明顯的寡頭競爭格局,前十大汽車電子供應商的市場佔有率已達到70%。國外汽車電子產業起步較早,依託本國整車企業完成全球化佈局,產業化優勢顯著。

相較之下,國內汽車電子產業作為後發市場,在高端產品領域與國際巨頭仍存在較大差距。目前,國內汽車電子市場的高端產品基本由海外企業主導,而技術門檻相對較低的中低端領域,則成為國內企業的重要突破口,但市場競爭也更為激烈。

從區域來看,德國在底層控制系統、車載娛樂和安全系統等領域具備深厚技術積累;日本擁有龐大的汽車電子市場,相關產品以高品質和可靠性著稱;美國在智能駕駛、車聯網和電動汽車等前沿領域持續取得突破,硅谷已成為全球汽車電子創新的重要中心。

03.目前國內汽車電子產業發展情況

中國已成為全球最大的汽車市場,國內整車廠商紛紛加大在汽車電子領域的佈局,國產汽車電子產業整體發展態勢良好,產業規模持續擴大,效益水平不斷提升,產業分佈相對集中,主要集中在江浙滬、珠三角和長三角等地區。重點產品涵蓋汽車電子控制系統、汽車電子安全系統和汽車電子信息系統等,國產產品在成本控制和市場規模方面具備一定競爭優勢。但與此同時,國內汽車電子產業仍面臨多方面挑戰。

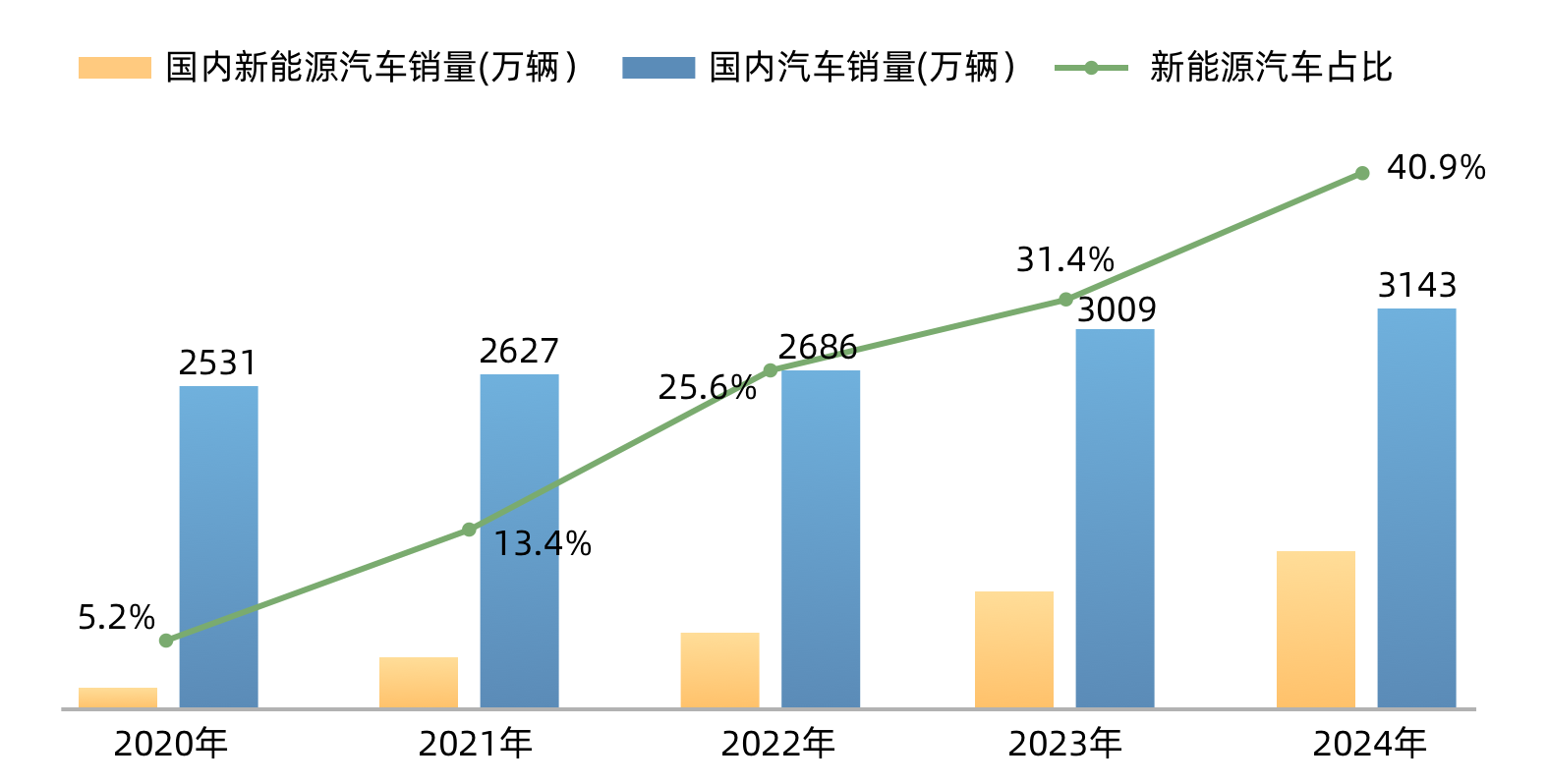

▲近五年國內新能源汽車銷售滲透率

一是技術創新與標準要求之間的矛盾。汽車電子直接關係行車安全,對元器件在高温、高壓、振動和潮濕等複雜工況下的可靠性提出了極高要求,技術門檻較高。

二是供應鏈管理與成本控制壓力較大。汽車電子產業鏈涉及多類企業,協同複雜,且前期研發投入高,新進入者往往需要承擔較大的資金壓力。

三是人才結構與產業需求之間仍存在差距。汽車電子高度依賴電子、汽車、信息和計算機等多學科交叉,但國內複合型技術人才相對不足,制約了產業進一步升級發展。

04.汽車電子產業發展趨勢

當前,汽車產品正加速向新能源、輕量化和智能網聯方向發展,製造週期不斷縮短,產品差異化和定製化趨勢愈發明顯。與此同時,大數據和互聯網技術對消費行為的影響日益增強,新能源汽車和智能網聯汽車逐漸成為產業發展的主戰場。

總體來看,未來汽車電子產業的發展方向主要體現在以下幾個方面:在智能化方面,通過感知、決策和執行等技術的融合,推動自動駕駛和智能交通的發展;在電動化方面,電池、電機和電控系統持續演進,支撐新能源汽車實現高效與低排放;在網聯化方面,車聯網技術促進車輛與交通基礎設施及管理系統的深度協同;在安全性方面,隨着系統複雜度提升,汽車電子對功能安全和信息安全的投入將持續加大。

上述趨勢共同指向一個現實問題:隨着汽車電子系統規模持續擴大、功能耦合不斷加深,整車電子系統的研發與驗證複雜度正在快速上升。智能化、電動化和網聯化不僅帶來了更多功能,也同步放大了軟件規模、控制邏輯和系統交互的複雜程度。傳統依賴實物硬件和分階段驗證的方式,已難以支撐高頻迭代和並行開發需求,研發過程中對虛擬化建模、系統級仿真以及軟件提前驗證的依賴程度不斷提高。

在這一背景下,能夠在真實硬件之外,對處理器、外設及系統行為進行仿真建模,並支撐整車電子系統軟件驗證的仿真平台,正逐步成為汽車電子研發體系中的關鍵基礎設施。以天目全數字實時仿真軟件SkyEye為代表的國產自主可控仿真平台,能夠通過硬件行為級仿真與可視化建模能力,為汽車電子系統提供了從單一控制單元到系統級聯動驗證的工程支撐,使複雜電子系統能夠在研發早期完成驗證與迭代,為汽車電子產業在智能化和軟件化進程中提供穩定、可擴展的技術底座。