原文鏈接:https://tecdat.cn/?p=44316

原文出處:拓端抖音號@拓端tecdat

2025年,智能駕駛正站在“技術落地”與“規模商業化”的十字路口——自主品牌城市NOA滲透率已達9.1%,15萬級車型標配激光雷達成為常態,但深圳車主因系統未識別非常規紅綠燈追尾、特斯拉FSD在京實線變道被罰的案例,卻暴露了“技術跑在前,規則跟不上”的行業矛盾。

本報告洞察基於《東吳證券:2025年主流車企城市NOA試駕報告》《億歐智庫:2024中國智能駕駛城區NOA功能測評報告》《Barclays:中國Robotaxi行業現狀報告》及文末80+份智能駕駛行業研究報告的數據,最新報告合集及解讀實時更新已分享在交流羣,閲讀原文進羣諮詢、定製數據報告和600+行業人士共同交流和成長。

報告將從“技術演進-產業鏈競爭-市場增長-成本突圍-用户接受度”五大維度,拆解華為、特斯拉、地平線等廠商的核心動作,為車企研發、出行運營商、智能駕駛創業者提供可落地的決策參考,看清行業機遇與隱藏風險。

一、智能駕駛的“逆襲路”:從“依賴進口”到“國產主導”

智能駕駛不是一夜爆發的技術。早年中國企業在L1-L2輔助駕駛階段,還需依賴英偉達芯片、Mobileye算法;2020年起,地平線J系列芯片量產、禾賽激光雷達價格腰斬,國產廠商開始打破外資壟斷;2024年更是關鍵轉折點——武漢Robotaxi實現“招手即停”,哈弗、小鵬等品牌將L2+智駕車型下探至10萬價格帶,行業正式從“技術跟隨”邁入“商業領跑”。

這背後不只是技術突破,更是產業鏈協同的結果:激光雷達從10萬美元降至500美元,智駕芯片國產化率超60%,加上政策開放17個國家級測試區,中國智能駕駛正在形成“技術-成本-政策”的三角支撐。

二、產業鏈核心戰:芯片與激光雷達的“國產突圍”

智能駕駛的競爭,本質是“關鍵部件”的競爭。當前產業鏈的核心焦點,集中在智駕芯片和激光雷達兩大領域,國產廠商已實現從“跟跑”到“領跑”的跨越。

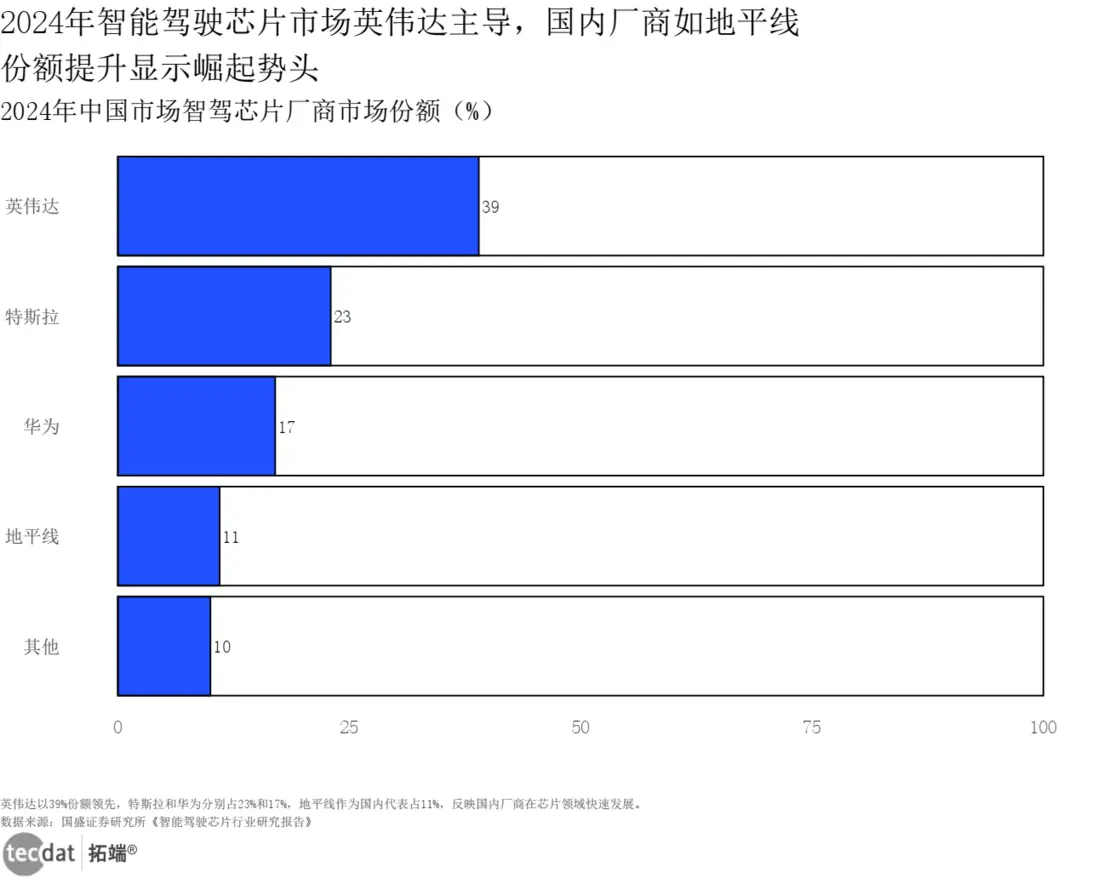

(一)智駕芯片:英偉達仍領先,但地平線、華為正在“搶份額”

2024年中國智駕芯片市場呈現“一超多強”格局:英偉達以39%的份額佔據高端市場(如特斯拉、小鵬高端車型),但其芯片成本高、本地化服務響應慢的問題逐漸凸顯。而國產廠商正在快速崛起——地平線憑藉11%的份額成為行業新勢力(配套長城、奇瑞),華為以17%份額綁定高端車型(如問界M9),特斯拉自研芯片佔23%(僅供自家車型),國產芯片合計已佔61%。

2024年中國智駕芯片廠商市場份額橫向比例條形圖表A1數據及PDF模板已分享到會員羣

3秒解讀:國產芯片已佔據半壁江山,地平線、華為成為英偉達最強對手。

對應人羣行動建議:車企研發可優先評估地平線J6P、華為昇騰610,降低對英偉達依賴;創業者可聚焦國產芯片的算法適配賽道,比如為地平線芯片開發低成本NOA算法。

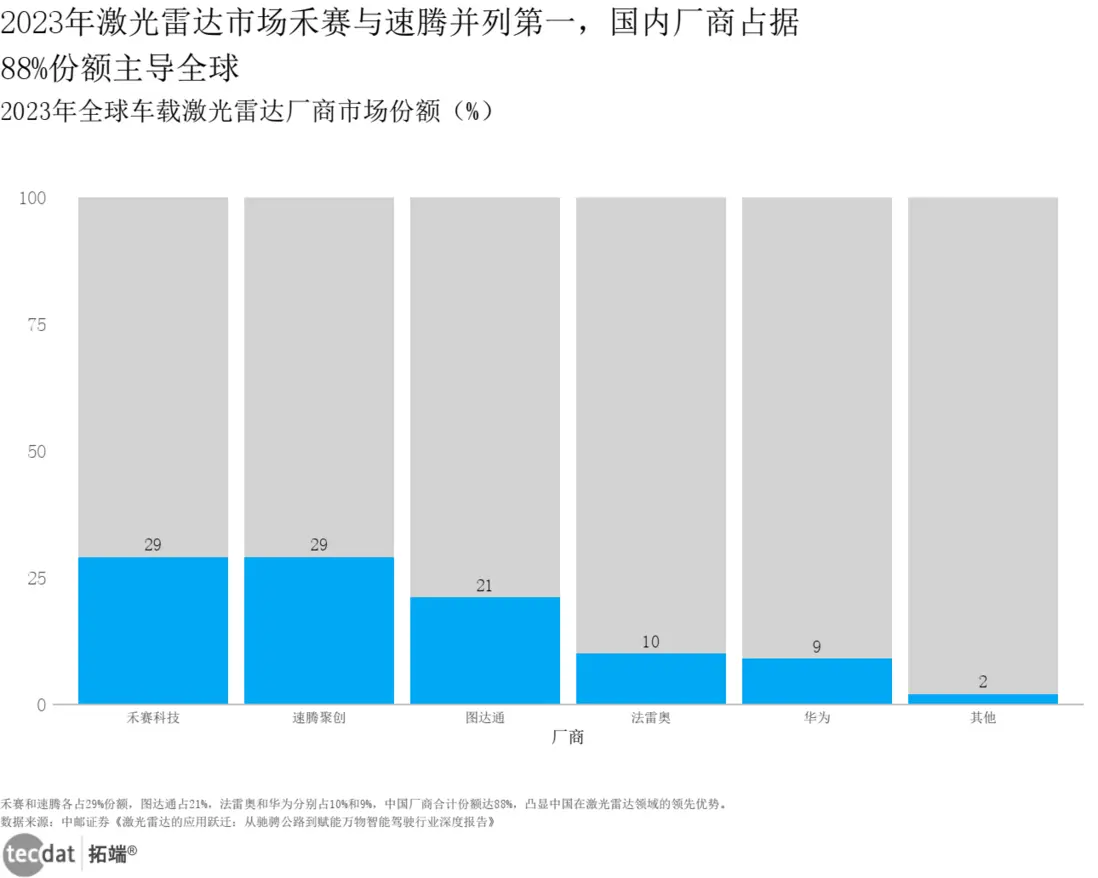

(二)激光雷達:中國廠商壟斷全球88%份額,成本降到“15萬車型用得起”

全球車載激光雷達市場早已是“中國主場”:禾賽科技、速騰聚創各佔29%份額(配套理想、小鵬),圖達通以21%份額綁定蔚來,華為(9%)、法雷奧(10%)緊隨其後,中國廠商合計佔據88%市場。更關鍵的是,國產廠商將激光雷達價格從2020年的10萬美元,壓到2024年的1500元,直接推動廣汽埃安RT、小鵬P7+等15-20萬車型規模化搭載。

2023年全球車載激光雷達廠商市場份額灰底比例條形圖表A2數據及PDF模板已分享到會員羣

3秒解讀:中國廠商靠成本優勢壟斷激光雷達市場,成為智能駕駛規模化的“關鍵推手”。

對應人羣行動建議:出行運營商採購車輛時,優先選擇搭載禾賽、速騰激光雷達的車型,後續維修成本更低;供應鏈企業可佈局激光雷達核心部件(如發射端芯片),分享國產化紅利。

相關文章

專題:2025城市NOA智能駕駛研究報告|附70+份報告PDF 彙總下載

原文鏈接:https://tecdat.cn/?p=43592

三、市場增長預測:2030年Robotaxi滲透率達7%,這些城市將先爆發

智能駕駛市場正呈現“高端先行、平價普及”的清晰趨勢,而增長潛力最大的賽道,當屬Robotaxi(機器人出租車)和共享自動駕駛(SAV)。

(一)ADASSoC:中國市場五年增長3倍,成全球核心動力

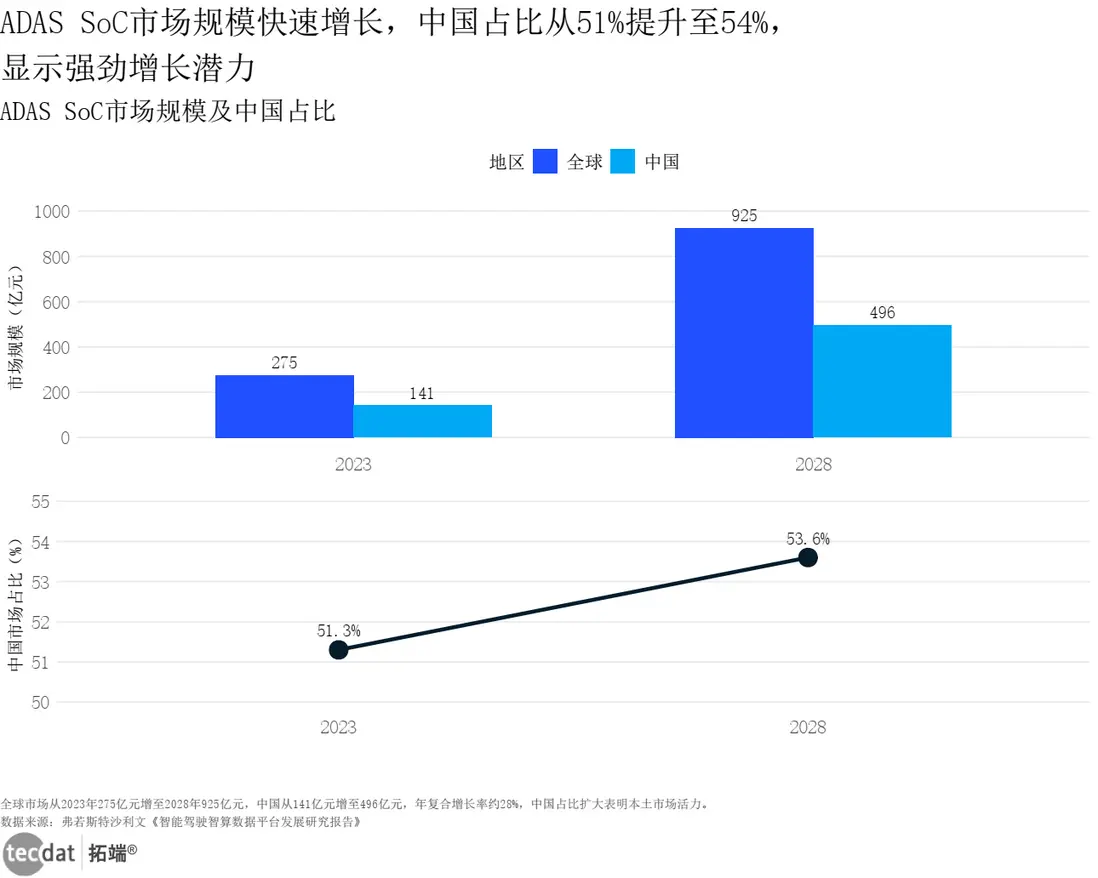

作為智能駕駛的“大腦”,ADAS SoC市場正在快速擴張:全球規模將從2023年的275億元增至2028年的925億元,中國市場佔比從51.3%提升至53.6%,年複合增長率達28%。這背後是中國L2+車型滲透率的快速提升——2024年自主品牌L2+滲透率已達16%,遠超全球平均水平。

ADAS SoC市場規模雙軸圖表B1數據及PDF模板已分享到會員羣

3秒解讀:中國ADAS SoC市場增速全球領先,本土需求(如城市NOA)是核心驅動力。

對應人羣行動建議:芯片廠商可加大7nm工藝芯片研發(如地平線J6P),聚焦L2++以上高端市場;投資者可關注與華為、地平線合作的Tier 1供應商(如德賽西威)。

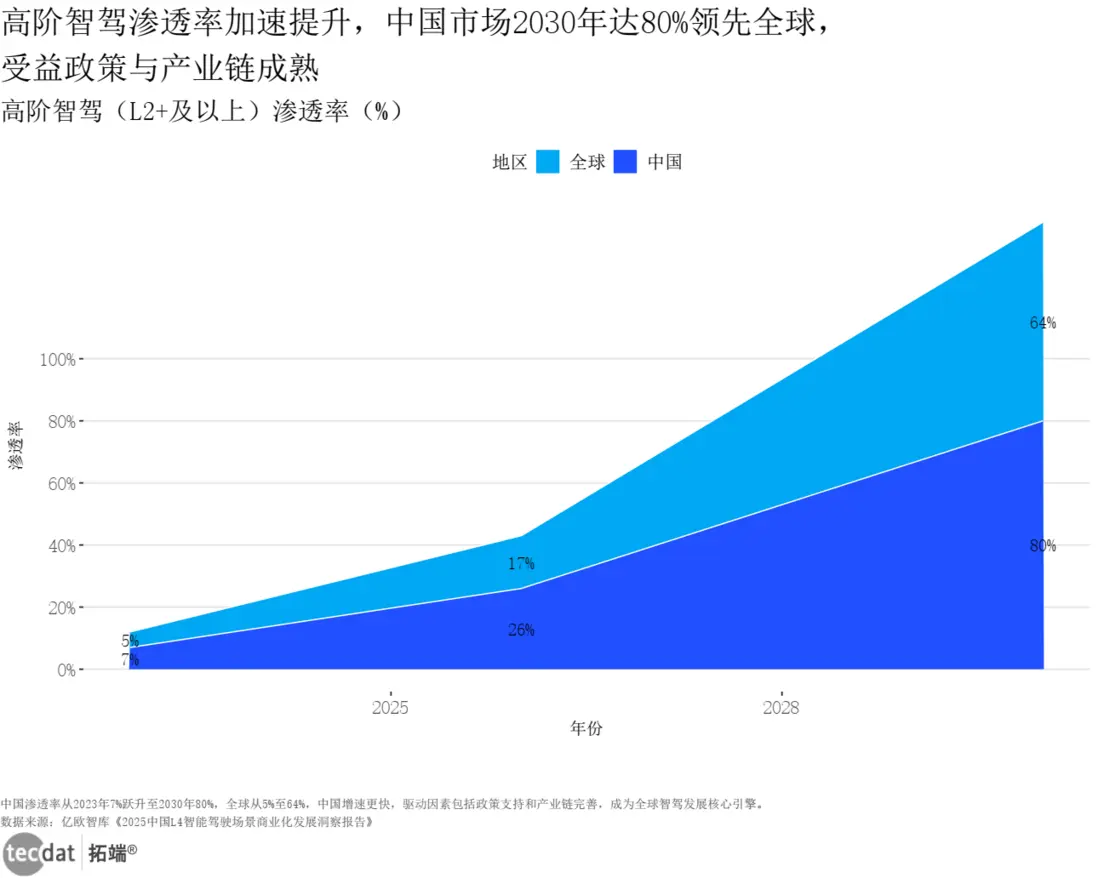

(二)高階智駕滲透率:中國2030年達80%,甩開全球平均水平

中國高階智駕(L2+及以上)的滲透速度,正在遠超全球:2023年滲透率僅7%,2030年將飆升至80%,而全球同期僅64%。這得益於三大因素:政策開放測試道路(如北京允許Robotaxi全時段運營)、智算數據平台建設(如國家智能網聯汽車創新中心平台)、平價智駕車型普及(如哈弗梟龍MAX二代13.88萬起)。

高階智駕滲透率百分比堆疊面積圖表C1數據及PDF模板已分享到會員羣

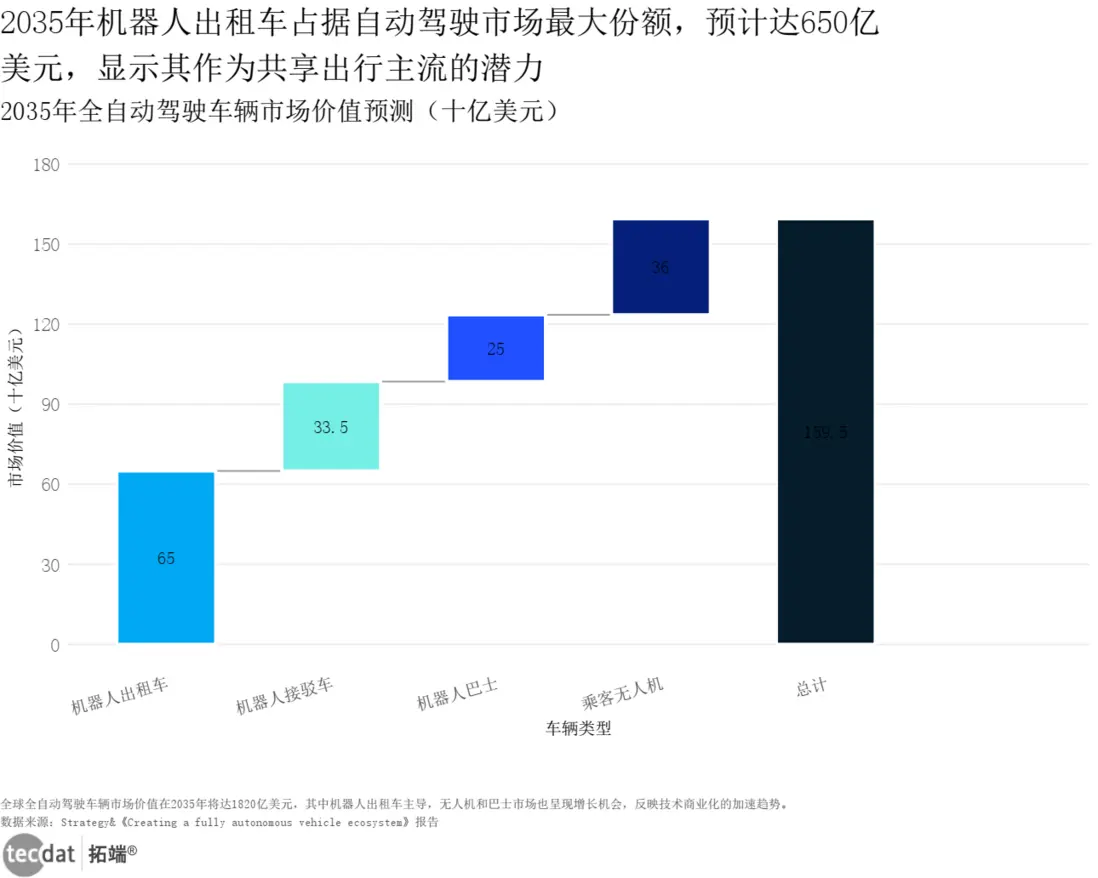

(三)Robotaxi:2035年市場價值650億美元,武漢成“示範標杆”

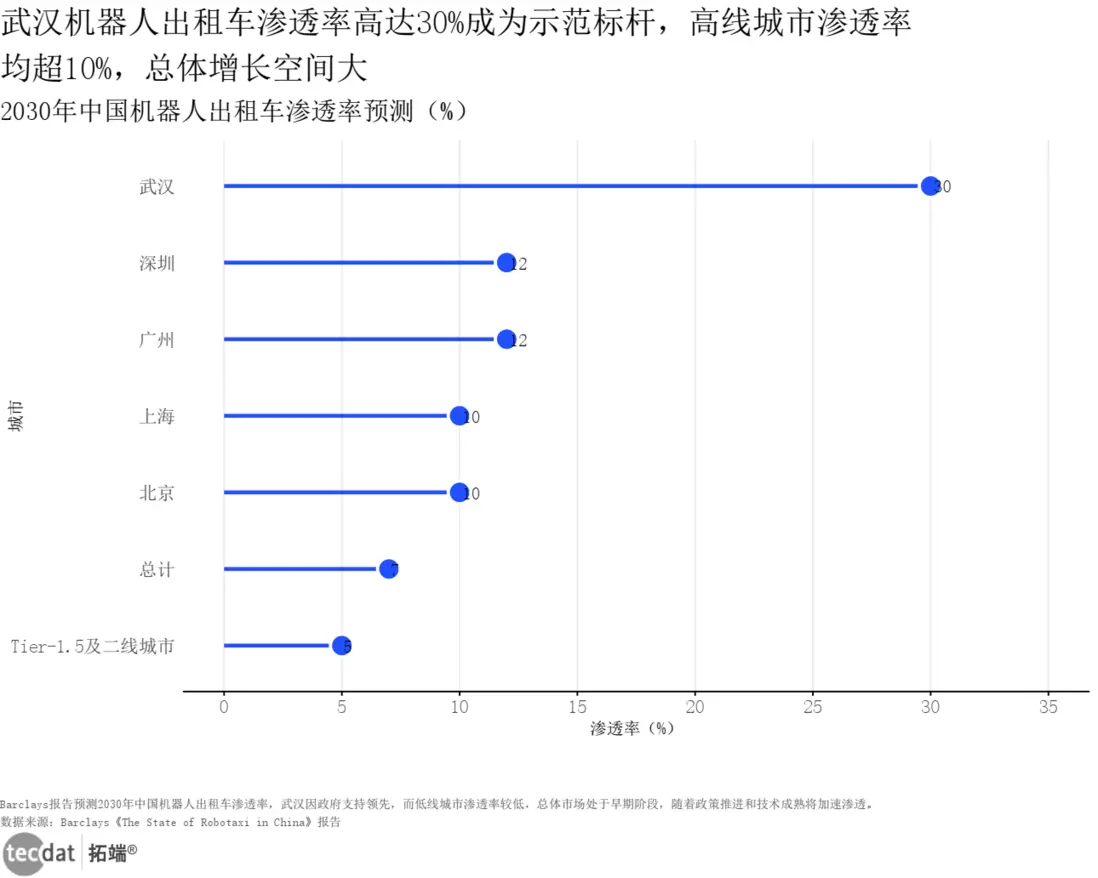

2035年全球全自動駕駛車輛市場價值將達1820億美元,其中Robotaxi以650億美元佔據最大份額,成為共享出行的主流形態。中國市場表現更突出:2030年武漢Robotaxi滲透率將達30%(因政府優先開放路權),北京、上海、廣州等一線城市超10%,全國總體滲透率達7%,遠超其他國家。

2035年全自動駕駛車輛市場價值預測瀑布圖表市場增長-1數據及PDF模板已分享到會員羣

2030年中國機器人出租車滲透率預測刻度線圖表市場增長-2數據及PDF模板已分享到會員羣

3秒解讀:Robotaxi是智能駕駛商業化的“最大蛋糕”,中國一線城市將先實現盈利。

對應人羣行動建議:出行運營商可優先佈局武漢、廣州,對接當地政府申請Robotaxi運營資質(如滴滴已在武漢獲牌);地方政府可借鑑武漢“路權開放+場站補貼”模式,吸引車企落地。

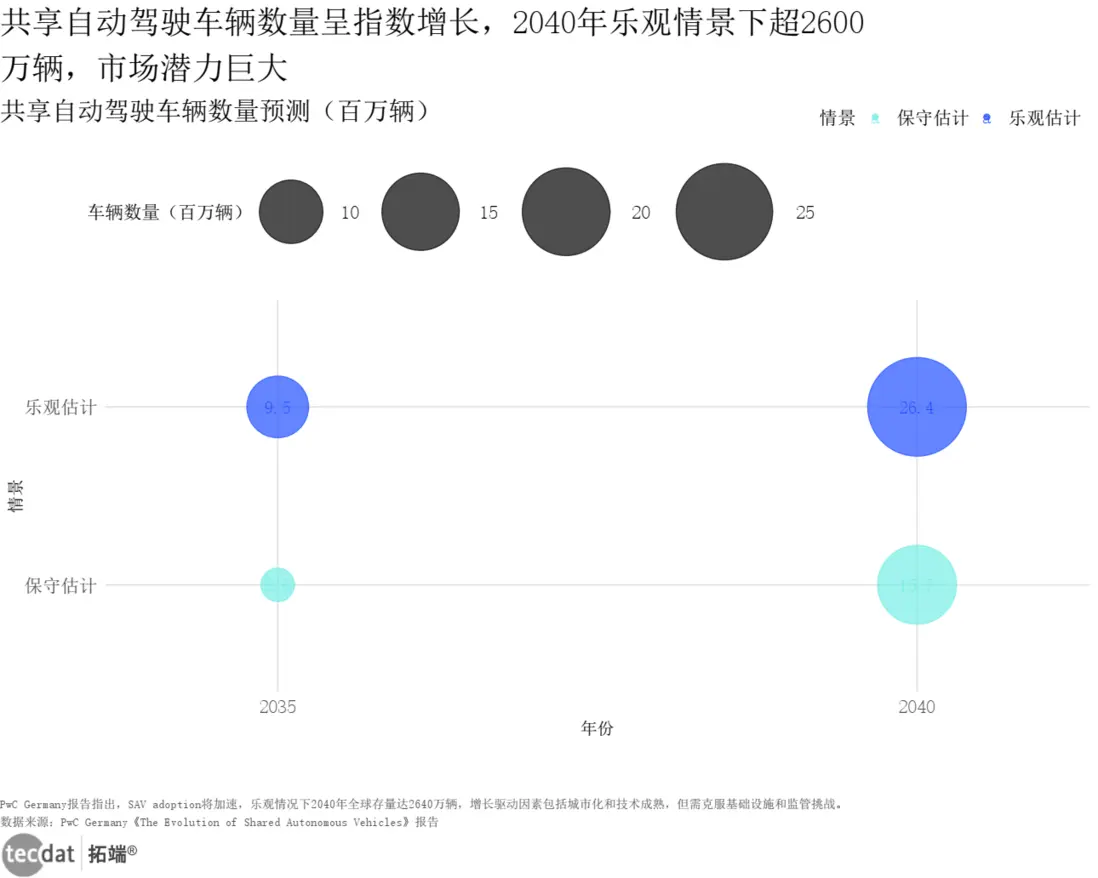

(四)共享自動駕駛(SAV):2040年樂觀情景超2600萬輛,城市化是關鍵

共享自動駕駛車輛(SAV)的增長將呈“指數級”:2035年保守估計560萬輛,樂觀情景950萬輛;2040年保守1570萬輛,樂觀突破2640萬輛。這背後是城市化進程加快(中國城市化率2030年將達70%)、用户對共享出行接受度提升(2023年中國用户接受度81%),以及技術成熟(如Momenta端到端技術適配15萬級車型)。

共享自動駕駛車輛數量預測氣泡圖表市場增長-3數據及PDF模板已分享到會員羣

四、成本突圍:中國廠商把Robotaxi成本降到“全球最低”

智能駕駛要規模化,成本控制是“生死線”。中國廠商通過技術迭代與規模效應,已經實現製造成本與運營成本的雙重突圍,成為全球成本控制的標杆。

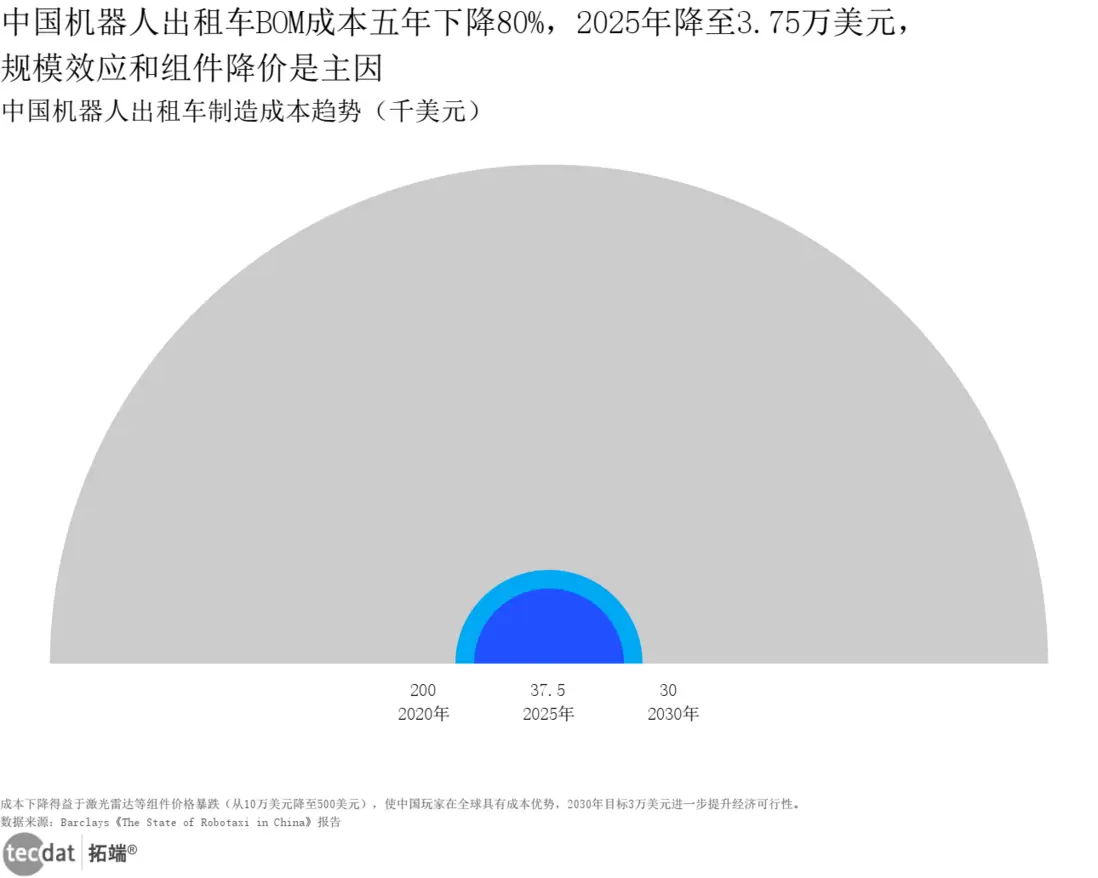

(一)製造成本:五年降80%,2025年Robotaxi BOM成本僅3.75萬美元

中國Robotaxi的製造成本正在“斷崖式”下降:2020年還需20萬美元/輛,2025年降至3.75萬美元,2030年目標3萬美元。核心驅動是關鍵部件降價:激光雷達從10萬美元降至500美元,智駕芯片國產化後成本降30%(如地平線J6P比英偉達Orin-X便宜30%),加上電池成本下降,整體BOM成本快速下探。

中國機器人出租車製造成本趨勢半圓面積比例圖表成本分析-1數據及PDF模板已分享到會員羣

3秒解讀:中國Robotaxi成本已低於全球同行(Waymo約10萬美元),具備規模化推廣的經濟基礎。

對應人羣行動建議:車企可加大Robotaxi量產(如百度蘿蔔快跑已量產1萬輛),通過規模效應進一步降本;零部件供應商可聚焦激光雷達、智駕芯片的成本優化,比如開發更低成本的MEMS激光雷達。

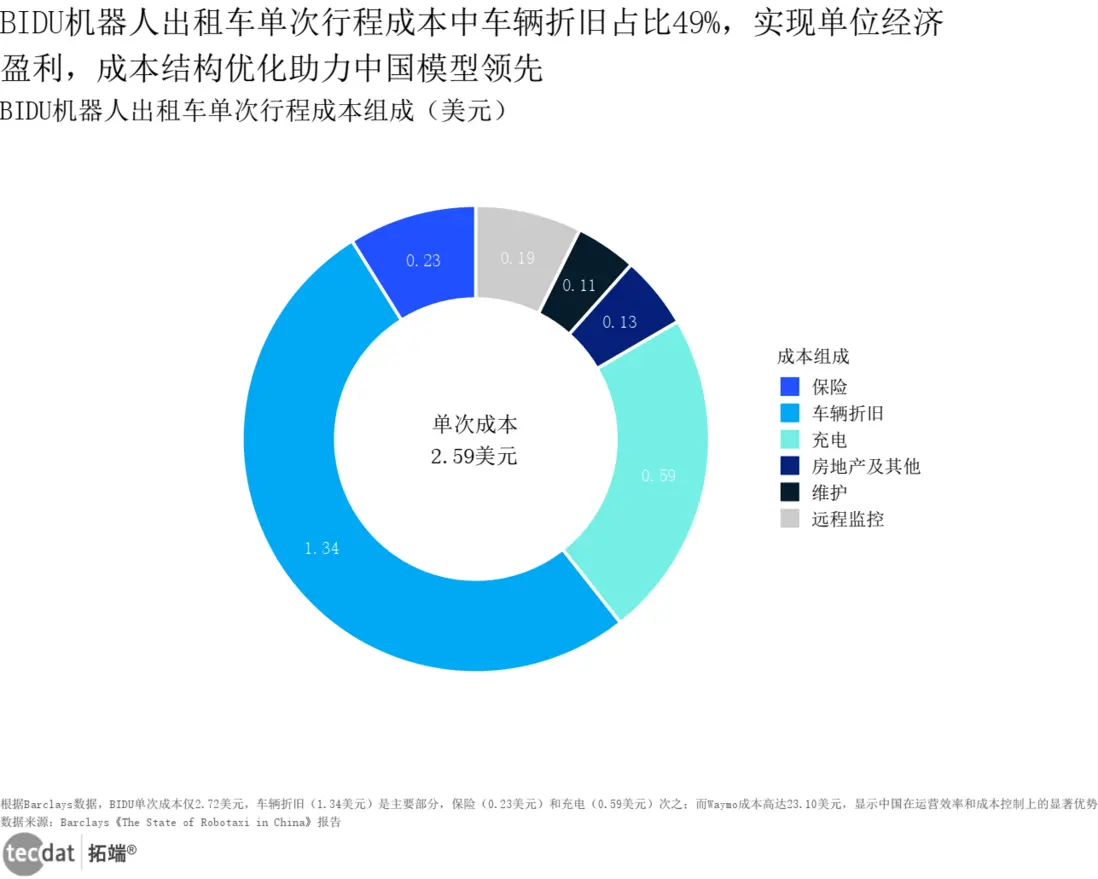

(二)運營成本:百度單次行程僅2.72美元,比Waymo便宜88%

運營成本的控制更能體現中國廠商的優勢。百度Robotaxi單次行程成本已降至2.72美元,實現單位經濟盈利:車輛折舊佔49%(1.34美元)、充電佔22%(0.59美元)、保險佔9%(0.23美元),其他成本(維護、遠程監控)佔20%。而美國Waymo單次成本高達23.10美元,中國廠商在運營效率(如充電網絡佈局)、人力成本(遠程監控人員薪資)上的優勢明顯。

BIDU機器人出租車單次行程成本組成圓環圖表成本分析-2數據及PDF模板已分享到會員羣

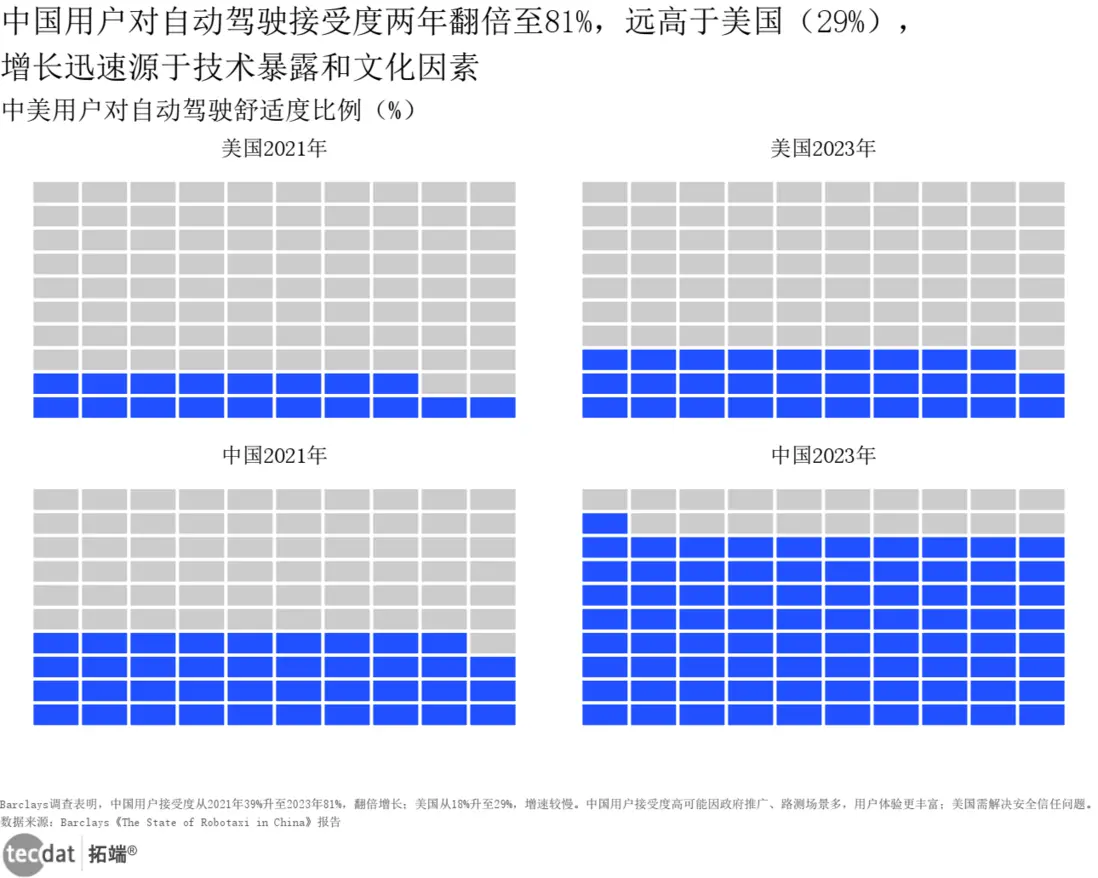

五、用户接受度:中國用户81%願用自動駕駛,遠超美國的29%

用户接受度是智能駕駛商業化的“最後一公里”。中國用户對自動駕駛的接受度,正在以“翻倍”的速度提升:2021年僅39%,2023年達81%,而美國同期僅從18%升至29%。這背後是中國用户接觸智駕的機會更多(如Robotaxi試點城市多)、政府推廣力度大(如深圳街頭隨處可見自動駕駛測試車),以及華為、小鵬等廠商的智駕功能更貼閤中國路況(如識別電單車、非常規紅綠燈)。

中美用户對自動駕駛舒適度比例華夫圖表用户接受度-1數據及PDF模板已分享到會員羣

3秒解讀:中國是全球最接受自動駕駛的市場,為商業化提供了“用户基礎”。

對應人羣行動建議:車企在推廣智駕功能時,可加大用户體驗活動(如“智駕體驗日”),重點宣傳“貼閤中國路況”的優勢;出行運營商可在一二線城市先鋪開Robotaxi服務,利用高接受度快速起量。

六、可落地的3件事:分角色給出“行動指南”

- 車企研發:本週梳理現有車型智駕配置,優先評估地平線J6P、華為昇騰610等國產芯片替代方案,結合成本分析報告優化BOM結構,目標將L2+智駕車型價格下探至15萬以下(參考哈弗梟龍MAX二代的定價策略)。

- 出行運營商:本月調研武漢、廣州的Robotaxi運營案例(如百度蘿蔔快跑、滴滴自動駕駛),對接當地交通部門申請測試資質,同步規劃場站與充電設施佈局,參考2030年滲透率預測制定2026年運營目標(如一線城市 Robotaxi 車隊規模達1000輛)。

- 智能駕駛創業者:聚焦激光雷達零部件(如發射端VCSEL芯片)或國產芯片算法適配賽道,基於產業鏈競爭格局報告篩選合作伙伴(如與禾賽、速騰合作開發低成本部件),利用行業智算數據平台獲取最新路況數據,快速迭代產品。

七、風險提示及應對方案:提前規避“坑”

- 數據安全合規風險:智能駕駛涉及大量道路數據和用户信息,可能面臨《汽車數據安全管理若干規定》的合規處罰。應對方案:建立數據脱敏與安全存儲體系(如採用聯邦學習技術),社羣已整理《智能駕駛數據合規政策合集》,進羣可領取。

- 政策變動風險:地方政府測試道路開放進度、智駕分級政策可能調整(如某城市突然收緊Robotaxi運營時間),影響商業化節奏。應對方案:密切關注全國汽車標準化技術委員會的政策動態,與地方交通部門建立月度溝通機制,社羣將實時同步政策更新。

- 技術迭代風險:智駕芯片、算法更新快(如英偉達Thor芯片即將量產),現有產品可能快速過時。應對方案:採用模塊化設計預留升級空間(如車型支持芯片替換),與地平線、華為簽訂長期技術合作協議,優先佈局L3+以上高階技術研發,社羣提供最新技術趨勢報告(如《2025智駕芯片技術路線報告》)。

八、核心數據對比表:不同報告差異及原因

| 研究主題 | 核心結論 | 數據差異 | 原因分析 |

|---|---|---|---|

| 智駕芯片市場份額 | Barclays:地平線佔11%;Bernstein:地平線佔比超10% | 差異±1% | 統計時間略有差異,Barclays統計2024全年,Bernstein統計2024H2(地平線Q4出貨量略有下滑) |

| Robotaxi滲透率 | Barclays:2030年中國總體7%;億歐智庫:2030年中國8% | 差異±1% | 統計範圍不同,Barclays僅含一二線城市,億歐智庫包含部分三線城市(如蘇州、寧波) |

| 智駕成本下降幅度 | Barclays:五年(2020-2025)下降80%;中泰證券:四年(2021-2025)下降75% | 差異±5% | 時間週期不同,Barclays含2020年高基數,中泰證券從2021年(成本已初步下降)開始統計 |

九、文中數據圖表列表

- 2024年中國智駕芯片廠商市場份額橫向比例條形圖表A1

- 2023年全球車載激光雷達廠商市場份額灰底比例條形圖表A2

- ADAS SoC市場規模雙軸圖表B1

- 高階智駕滲透率百分比堆疊面積圖表C1

- 2035年全自動駕駛車輛市場價值預測瀑布圖表市場增長-1

- 2030年中國機器人出租車滲透率預測刻度線圖表市場增長-2

- 共享自動駕駛車輛數量預測氣泡圖表市場增長-3

- 中國機器人出租車製造成本趨勢半圓面積比例圖表成本分析-1

- BIDU機器人出租車單次行程成本組成圓環圖表成本分析-2

- 中美用户對自動駕駛舒適度比例華夫圖表用户接受度-1

本專題內的參考報告(PDF)目錄

- 智能駕駛行業深度報告-激光雷達的應用躍遷-從馳騁公路到賦能萬物 報告2025-11-10

- 中國智能駕駛芯片:競爭格局及關鍵供應商深入L2+以上NOA細分市場 報告2025-10-31

- 2025構建全自動駕駛汽車生態系統:未來出行研究報告 報告2025-10-19

- 集團企業數字化轉型、數字駕駛艙、數字化平台方案 報告2025-10-15

- 中國自動駕駛:無人駕駛出租車全天候運行 報告2025-09-11

- 2025中國L4智能駕駛場景商業化發展洞察報告 報告2025-09-09

- 智能駕駛智算數據平台發展研究報告 報告2025-09-02

- 2025年智能駕駛智算數據平台發展研究報告 報告2025-09-02

- 城市駕駛艙解決方案 報告2025-08-28

- 2025年駕駛自動化系統用户告知及培訓體系標準化需求研究報告 報告2025-08-28

- 商業綜合體駕駛艙解決方案 報告2025-08-26

- 2024共享自動駕駛汽車的演進:市場潛力、用户接受度與早期採用者羣體報... 報告2025-08-24

- 中國無人駕駛出租車行業現狀:2030年50萬量級部署與盈虧平衡點探析 報告2025-08-18

- 2024年自動駕駛安全模型研究報告 報告2025-07-28

- 2025汽車智能駕駛技術及產業發展白皮書 報告2025-07-11

- 汽車行業深度報告-當自動駕駛與機器人共振-詳解VLA與世界模型 報告2025-07-08

- 2025美國各城市自動駕駛汽車部署狀況研究報告 報告2025-07-06

- 自動駕駛汽車:時間表和未來路線圖 報告2025-06-19

- 無人駕駛深度之一-無人物流專題-萬事具備-爆發元年 報告2025-06-17

- 自動駕駛汽車:人工智能與學習算法的進化之旅(2024) 報告2025-06-09

- 2025年全球科技中國無人駕駛出租車市場商業化之路研究報告 報告2025-05-25

- 2025當AI接管方向盤:自動駕駛場景下的人機交互認知重構、變革及對策... 報告2025-05-07

- 中國民航駕駛員發展年度報告2024年 報告2025-04-29

- 2025年公路幹線物流自動駕駛行業研究報告 報告2025-04-27

- 2024年中國自動駕駛行業深度報告 報告2025-04-20

- 2025年NVIDIA自動駕駛安全報告 報告2025-04-04

- 汽車智能駕駛行業深度報告-端到端與AI共振-智駕平權開啓新時代 報告2025-04-01

- 2025全球自動駕駛行業洞察報告 報告2025-03-31

- 比亞迪天神之眼智能駕駛系統技術與賣點解析(2月10日發佈會) 報告2025-03-24

- 小鵬汽車首次覆蓋報告:智能駕駛先鋒,產品週期發力 報告2025-03-10

- 自動駕駛的世界模型綜述 報告2025-03-09

- 2024中國智能駕駛城區NOA功能測評報告 報告2025-01-24

- 智能駕駛2024年度報告 報告2025-01-21

- 自動駕駛戰略與政策觀察(2024年)-政策法規助力高度自動駕駛加速推進... 報告2025-01-09

- 2024全球電車駕駛者調研報告 報告2025-01-05

- 2024年中國智慧交通發展趨勢報告:自動駕駛篇 報告2025-01-05

- 通渠有道:2024年園區物流無人駕駛行業研究報告 報告2024-12-24

- 中國煤炭工業協會:2024年露天煤礦無人駕駛技術應用發展報告 報告2024-12-17

- 通渠有道:2024年園區物流無人駕駛行業研究報告 報告2024-11-24

- 香港應用科技研究院&德勤:2024香港網聯自動駕駛汽車(CAV)研究報... 報告2024-11-04

- 2024特斯拉的自動駕駛系統FSD發展歷程、技術原理及未來展望分析報告 報告2024-11-03

- 智能駕駛行業2024年深度行業分析研究報告 報告2024-10-12

- 2024特斯拉、華為等企業在智能駕駛領域的技術進展及商業模式分析報告 報告2024-10-08

- 辰韜資本:自動駕駛軟硬一體演進趨勢研究報告 報告2024-10-06

- 辰韜資本:自動駕駛軟硬一體演進趨勢研究報告 報告2024-10-06

- 全球智慧礦業創新研究院:智能礦山暨無人駕駛行業藍皮書 報告2024-10-06

- 辰韜資本:2024年自動駕駛軟硬一體演進趨勢研究報告 報告2024-10-06

- 通渠有道&濟馭&同鈴科技:2024自動駕駛線控底盤行業研究報告 報告2024-09-08

- 華為:2024年Net5.5G時代-IP自動駕駛網絡白皮書:開啓自智網... 報告2024-08-12

- 第一財經&DT研究院:2024無人駕駛網約車乘坐意願調查報告 報告2024-08-12

- 源達信息:智能駕駛研究系列-智能駕駛政策技術雙輪驅動-助推Robota... 報告2024-08-08

- 頭豹:2024年中國無人駕駛商用車應用分析-多場景落地-技術革新引領行... 報告2024-07-23

- 億歐智庫:2024中國智慧礦山自動駕駛產業市場研究報告 報告2024-07-15

- CAICV:中國智能網聯汽車自動駕駛仿真測試白皮書(2023版) 報告2024-07-07

- 沙利文:2024全球港口無人駕駛行業獨立市場研究報告 報告2024-07-04

- 甲子光年:2024自動駕駛行業研究報告 報告2024-07-04

- 億歐智庫:自動駕駛篇2024中國自動駕駛商用車港口場景商業化案例研究 報告2024-06-28

- 百分點輿情中心:2024智能駕駛興趣人羣研究報告 報告2024-06-27

- 自動駕駛分會&辰韜資本:2024端到端自動駕駛行業研究報告 報告2024-06-26

- 億歐智庫:2024中國自動駕駛商用車港口場景商業化案例研究-港口新質生... 報告2024-06-20

- 億歐智庫:智能駕駛行業-2024中國智能駕駛數據閉環應用新生態分析報告 報告2024-06-11

- 民航局:民用無人駕駛航空器操控員和雲系統數據統計報告(2023年) 報告2024-05-19

- BJHAI:2024北京市高級別自動駕駛示範區數據安全治理白皮書 報告2024-05-10

- 中國民用航空局飛行標準司:中國民航駕駛員發展年度報告2023年版 報告2024-04-03

- 量子位智庫:智能駕駛2023年度報告 報告2024-02-20

- 前瞻研究院:數據驅動時代“車路雲一體化”加速自動駕駛商業化進程 報告2024-01-29

- ECC&中電標協&華為:2023智能駕駛計算芯片性能評測標準化白皮書 報告2024-01-22

- 如祺出行&羅蘭貝格:2024自動駕駛出租車(Robotaxi)商業化趨... 報告2024-01-04

- 2025長城汽車深度研究報告:新品加速、出口拓展、智駕轉型 報告2025-10-09

- 2025汽車智駕芯片行業技術趨勢、市場空間、競爭格局及相關標的分析報告 報告2025-08-19

- 2025年智駕和機器人領域人才洞察 報告2025-07-02

- 2025中國高階輔助智駕最新技術洞察 報告2025-06-26

- 智駕地圖市場研究報告(2025) 報告2025-06-04

- 智駕平權之車企智駕方案梳理 報告2025-05-19

- 汽車智能駕駛行業深度報告-端到端與AI共振-智駕平權開啓新時代 報告2025-04-01

- 2025新能源汽車全場景智駕用户體驗報告 報告2025-03-01

- NE時代:2024年北京車展分析報告-智駕篇 報告2024-05-29

- 2025智能座艙操作系統洞察報告:無界互聯,智能座艙系統迎來AI生態革... 報告2025-07-18

- 2025年智能座艙操作系統洞察報告 報告2025-07-11

- 2025華輿獎前瞻趨勢發佈-中國智能座艙評選白皮書 報告2025-03-25

- 2024年汽車智能座艙投融資研究白皮書 報告2025-02-11

- 2025寶馬超感智能座艙首發事件輿情洞察報告 報告2025-02-10

- 2024年AI大模型賦能智能座艙研究報告 報告2025-01-16

- facecar:2024北京車展智能座艙趨勢洞察報告 報告2024-05-23

- 君迪&同濟大學:2023年度中國汽車智能座艙典範研究白皮書 報告2024-01-10