編者按: 英偉達財報的營收神話是否掩蓋了其現金流惡化的現實?而在"循環融資"的質疑聲中,OpenAI 與甲骨文等關鍵客户的供應鏈"去英偉達化"浪潮,又將如何重塑 AI 硬件的競爭格局?

我們今天為大家帶來的這篇文章,作者的觀點是:英偉達目前的高速增長依賴於激進的庫存策略和寬鬆的信用條款,但其最大客户正通過定製芯片和直接採購關鍵組件來構建獨立的供應鏈,這導致雙方關係正從深度捆綁走向潛在的激烈競爭。

作者 | Philippe Oger

編譯 | 嶽揚

過去 48 小時,我完全沉浸在對英偉達 2026 財年第三季度財報[1]的深度研究中。如果你只看新聞標題,一切看起來都完美無缺:營收同比增長 62 %,達到 570 億美元,黃仁勳還在大談"AI 的良性循環"。

但我想弄清楚光鮮數據下的真實情況,於是深挖了資產負債表,並將其與圍繞 OpenAI 和 Oracle 的所有新聞進行了交叉驗證。 我並不是華爾街的專業分析師,但即便僅憑自己梳理線索(並藉助了 Gemini 的幫助),我也開始看到這個所謂的"AI 聯盟"出現了一些裂痕。就在英偉達創下業績紀錄的同時,他們最大的客户似乎正在悄悄武裝自己,準備另起爐灶。

以下是我對硬件市場、OpenAI 與英偉達之間"亦敵亦友"的關係,以及包括邁克爾·貝瑞(Michael Burry)在內大家都在討論的"循環融資(circular financing)"理論的一些看法。

01 英偉達財報:完美表象下的隱憂

表面看來,英偉達無疑是 AI 時代的絕對王者 ------ 數據中心業務已佔據公司總營收近九成,這一事實無可辯駁。然而,當我深入研讀財報細節時,發現了三處值得警惕的"紅色信號" :

- 現金流之謎:英偉達公佈的淨利潤高達 319 億美元,但我查閲現金流量表時發現,其經營活動產生的現金流僅為 238 億美元。這意味着有 80 億美元的利潤尚未立即轉化為現金。

- 庫存激增:我注意到,今年庫存幾乎翻倍,達到 198 億美元。管理層解釋稱這是為"Blackwell"發佈做準備,但在我看來,持有大約 120 天的庫存量,會帶來巨大的資金佔用壓力。

- 應收賬款週期拉長:我計算了其應收賬款週轉天數(DSO),發現已悄然攀升至約 53 天。在營收飆升的同時,英偉達卻要等待近兩個月才能回款,這暗示他們可能正在向企業客户提供極為寬鬆的信用條款,以維持增長飛輪的運轉。

我的個人判斷?英偉達正通過透支現金流來囤積庫存,將全部賭注押在 Blackwell 架構[2]能在第四季度被市場瞬間消化。

02 拆解"資金空轉"傳聞的虛實

我想説清楚一點:接下來這部分內容並不是我最先發現的。最近財經新聞到處都在討論這件事,而且如果你關注邁克爾·巴里(就是那位電影《大空頭》裏的"大空頭"原型人物),你很可能已經看到他發推文警告所謂的"循環融資"和可疑的收入確認(Revenue Recognition)[3]行為。

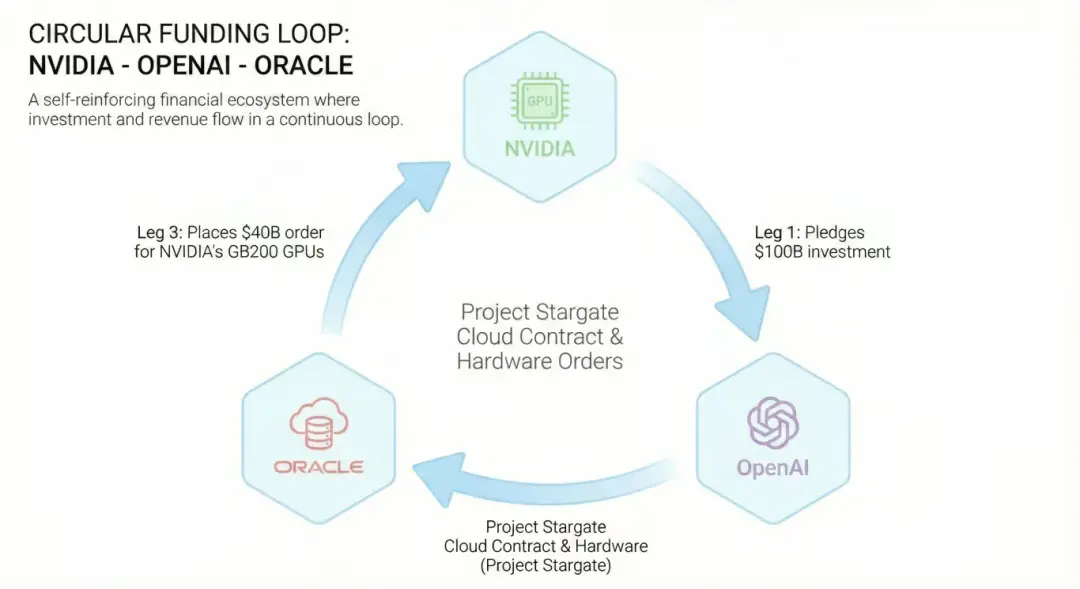

我嘗試自行理清這其中的關係,看看大家究竟在爭論什麼。巴里最近分享了一張圖表,把這一系列交易描繪成一張交易"關係網",其結構大致如下:

- 環節一:英偉達承諾向 OpenAI 投資數十億美元(這屬於已被廣泛報道的"千億美元投資路線圖"中的一部分)

- 環節二:OpenAI 與甲骨文(Oracle)簽署了一份高達 3000 億美元的鉅額雲服務合同(即"星門計劃",Project Stargate),用於託管其人工智能模型。

- 環節三:為履行該合約,甲骨文隨即向英偉達下達價值 400 億美元的 GB200 GPU 採購訂單。

巴里的核心論點(也是據傳美國司法部等監管機構介入調查的原因[4])在於:這套模式形同"資金空轉"。這引發了一個尖鋭的問題:如果英偉達停止向 OpenAI 投資,OpenAI 還有足夠現金去和甲骨文(Oracle)簽下那筆大單嗎?而甲骨文又是否還會採購那些芯片? 如果答案是"不會",那麼部分營收數據的穩固性可能遠不如表面看來那樣堅實。

03 OpenAI 正在採取行動降低對英偉達的依賴

我近期一直在關注的另一個重大轉變,是 OpenAI 的戰略轉向。他們曾是英偉達最耀眼的"模範客户",如今卻越來越像一個潛在的競爭對手。一方面,他們仍與 NVIDIA 保持緊密合作 ------ 部署 10 吉瓦(gigawatts)的基礎設施用於訓練 GPT-6;但另一方面,他們似乎正在構建一條能徹底擺脱黃仁勳(Jensen Huang)掌控的供應鏈。

如果你有所留意,相關跡象其實已經相當明顯。 "星門計劃"(Project Stargate) 不僅僅是個數據中心,更是一項包含定製硬件在內的龐大基礎設施計劃。據多家媒體報道(例如此處[5]、此處[6]、此處[7],並在 Hacker News 上引發了激烈的討論[8]),OpenAI 已直接從三星和 SK 海力士(全球兩大 HBM 內存供應商)採購 DRAM 晶圓,繞開了英偉達的供應鏈。

此外,人才流向也透露出關鍵信號:OpenAI 已從數個行業巨頭處挖走多名芯片人才,包括 2023 年招攬了谷歌前 TPU 負責人 Richard Ho,以及近期從蘋果挖走的約 40 名硬件工程師。

結合 OpenAI 與博通(Broadcom)的合作[9],我推測其策略是:用英偉達 GPU 構建智能模型,但最終在自家的定製芯片上運行推理任務 ------ 以此大幅削減高昂的運營成本,或押注類似谷歌 Edge TPU 的專用芯片(NPU)來處理推理負載。

但關鍵問題來了:OpenAI 打算用誰的錢來支持這項事業?而英偉達對其未來規劃又究竟有多大影響力?

而且,所謂"英偉達向 OpenAI 投資 1000 億美元"的説法,至今尚未得到官方證實(如此處[10]所述)。

04 甲骨文一個有趣的思路:收購 Groq

眼下所有人都在討論推理成本問題(Inference costs) ------ 也就是實際運行 ChatGPT 或其他大語言模型(LLM)的花銷,遠比訓練它們更昂貴。我最近在關注 Groq 這家初創公司,他們明確宣稱在推理任務上比英偉達更快、更便宜。其創始人喬納森·羅斯(Jonathan Ross)[11]曾是谷歌 TPU 團隊的負責人,甚至可以説是 TPU 概念的最初提出者。

但還有一層情況,我認為被大多數人忽視了:OpenAI 直接採購晶圓所引發的 HBM 短缺問題。

據我所知,目前英偉達最大的瓶頸之一就是 HBM(高帶寬內存)。 HBM 由專業內存代工廠生產,而這些產線早已完全超負荷運轉。然而,Groq 的架構依賴的是 SRAM(靜態隨機存儲器)。 由於 SRAM 通常是在邏輯製程代工廠(比如台積電 TSMC)中與處理器本身一同製造的,理論上它不會遭遇與 HBM 相同的供應鏈緊張問題。

綜合這些因素,我覺得甲骨文真該認真考慮一下收購 Groq。拿下 Groq 不僅意味着獲得更快的芯片,更關鍵的是 ------ 當其他芯片全都售罄時,Groq 的芯片可能仍然有貨。這本質上是一種供應鏈對衝(supply chain hedge)。

對甲骨文的最大客户 OpenAI 而言,這也將帶來巨大的優勢:更快、更便宜的推理能力。

再結合此前的傳聞:甲骨文出租英偉達芯片的利潤率極其微薄[12],據傳低至 14%,那這筆收購就顯得更加合理。通過控股 Groq,甲骨文不僅能擺脱"英偉達税"(NVIDIA Tax),改善自身利潤空間,還能徹底繞過 HBM 短缺的困局。

據 Groq 在 2025 年 9 月的最近一輪融資披露[13],其估值約為 69 億美元。即便支付溢價,以甲骨文的財力也完全有能力完成這筆收購。

但問題是:英偉達會允許這事發生嗎?

如果答案是否定的,那又説明了什麼?是否意味着當前這套"循環融資(circular financing)"體系中存在某種利益交換 ------ 比如,英偉達承諾向 OpenAI 投資 1000 億美元,條件是甲骨文必須只能使用英偉達芯片?

05 Final Thoughts

進入 2026 年,觀察英偉達、OpenAI 與甲骨文之間的博弈,這場三方角力正陷入彼此鉗制的僵局。我無從得知英偉達是否事先知曉 OpenAI 與內存廠商之間的晶圓供應協議,亦或其中存在任何合謀?英偉達是否正在極力維持自己在"星門計劃"(Stargate)中訓練和推理環節的獨家地位?而 OpenAI 又到底打算打造什麼樣的芯片?是類似 TPU/LPU 的架構?還是更偏向 Edge TPU 那樣的邊緣推理芯片?

邁克爾·巴里(Michael Burry)正在全面做空這套體系[14]。

至於我,只是個讀財報的普通人,無力揣測市場走向。但我非常確定一點:AI 硬件市場比以往任何時候都更熾熱,未來幾個季度的風雲變幻必將精彩絕倫。

免責聲明:我偶爾會發表些真知灼見,但更多時候説的都是蠢話。閲讀本文時請務必謹記這一點。

END

本期互動內容 🍻

❓如果"循環融資"屬實,誰最可能成為這個鏈條中最先斷裂的一環?

文中鏈接

[1]https://nvidianews.nvidia.com/

[2]https://www.nvidia.com/en-us/data-center/technologies/blackwell-architecture/

[3]https://www.investing.com/news/stock-market-news/michael-burry-warns-of-suspicious-revenue-recognition-after-nvidia-earnings-4369197

[4]https://m.economictimes.com/news/international/us/nvidia-rejects-circular-financing-claims-as-top-short-sellers-push-back/articleshow/125589622.cms

[5]https://openai.com/index/samsung-and-sk-join-stargate/

[6]https://www.asiafinancial.com/samsung-sk-hynix-building-stargate-korea-using-open-ai

[7]https://www.kedglobal.com/artificial-intelligence/newsView/ked202510010013

[8]https://news.ycombinator.com/item?id=46169224#46170844

[9]https://openai.com/index/openai-and-broadcom-announce-strategic-collaboration/

[10]https://fortune.com/2025/12/02/nvidia-openai-deal-not-signed-yet-100-billion-rally-colette-kress/

[11]https://www.linkedin.com/in/ross-jonathan/

[12]https://www.fool.com/investing/2025/12/02/michael-burry-just-sent-a-warning-to-artificial-in/

[13]https://groq.com/newsroom/groq-raises-750-million-as-inference-demand-surges

[14]https://www.techradar.com/pro/security/could-the-ai-bubble-be-real-this-sage-of-the-2008-market-crash-the-central-character-of-the-big-short-certainly-thinks-so

本文經原作者授權,由 Baihai IDP 編譯。如需轉載譯文,請聯繫獲取授權。

原文鏈接:

https://philippeoger.com/pages/deep-dive-into-nvidias-virtuous-cycle