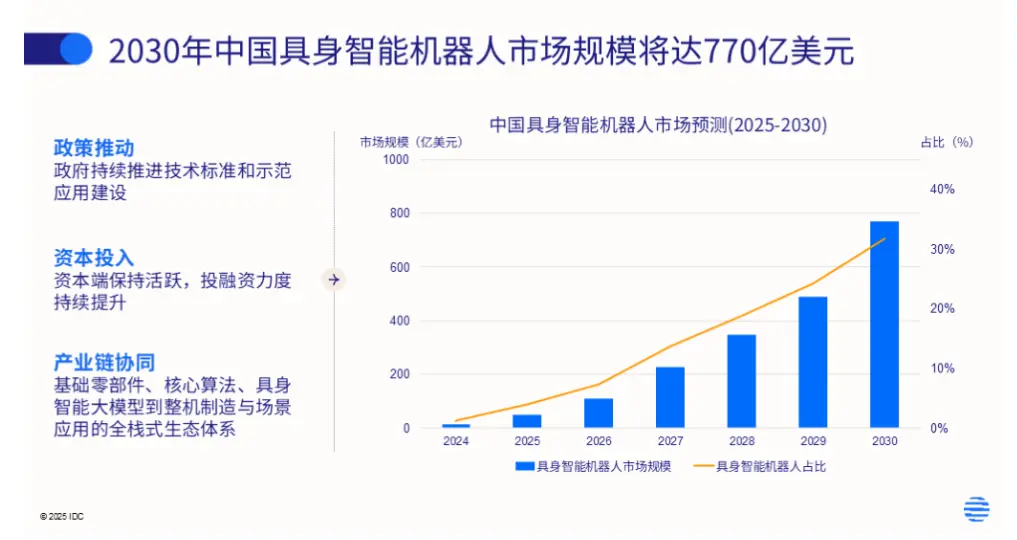

國際數據公司(IDC)最新發布的報告預測,2025年中國具身智能機器人用户支出規模預計超過14億美元,到2030年將飆升至770億美元,年均複合增長率(CAGR)高達驚人的94%。

報告稱,這一數據清晰地預示:一個屬於具身智能機器人的黃金十年,已經開啓。

IDC 指出,中國具身智能機器人的應用呈現出六大清晰的發展趨勢:

趨勢一:應用方向——從體驗展示到功能價值,服務場景先行,工業場景展現實效

具身智能機器人已從早期展示型應用轉向基於任務的功能型應用。

服務行業落地先行,機器人通過人機協作承擔多樣服務任務,提升服務效率與用户體驗。在智慧城市與商業服務領域,銀河通用以‘銀河太空艙’為核心部署人形機器人,構建7×24小時自主零售體系。

工業場景以ROI導向,機器人可實現多機協同與柔性製造,落地帶來可量化的生產效率提升和投資回報。如微億智造在新能源汽車產線應用工業具身智能機器人,實現 PCB 上下料的高精度自主操作,投資回收週期一年。

趨勢二:落地場景——場景 × 崗位 × 子任務模式,以特定場景任務閉環為導向的智能演進

以特定場景為切入,採用“場景—崗位—子任務”的結構化方法構建任務閉環,形成可在多關聯子任務間順暢協同的局部應用體系,使機器人從單一功能執行邁向完整作業鏈條,實現跨任務理解與多角色協同,推動應用價值從點狀突破走向整體閉環。在上海虹橋香格里拉酒店,擎朗智能機器人按迎賓、客房清潔、送物、行李配送等崗位協作運行,提升服務流程一致性,體現其在高交互場景下的應用成熟度。

趨勢三:場景適配——模塊化硬件與功能化軟件並行發展,提升跨場景適配能力

模塊化與標準化成為產業主流。硬件側,通過底盤、機械臂、末端執行器可插拔組合,實現對感知、移動、操作等能力的靈活配置;軟件側,通過技能庫與組件化 API 方式實現決策、分析及交互等功能按需加載。智元機器人與龍旗科技的柔性產線驗證表明在真機強化學習的支撐下,人形機器人能夠快速學習並適應不同工序。

趨勢四:應用交付——從硬件產品向解決方案交付轉型,提升落地效率

具身智能機器人正從硬件產品向“本體 + 模型 + 軟件棧 + 工具鏈”的整體方案演進。解決方案化可以顯著提升部署效率並增強系統穩定性。其中,“雲—邊—端”架構逐漸成為工程化落地的主流模式。微億智造通過雲端預訓練、邊緣側決策與設備端執行協同,可在無需大規模改造場地的情況下快速部署,實現低門檻、高回報的落地路徑。

趨勢五:協同體系——多形態機器人協同構成複合作業體系,提高系統效能

多類型機器人協同作業正成為在應用場景中平衡成本、性能與覆蓋需求的關鍵路徑。行業正構建由人形(未來的通用)、輪式、多足和機械臂組合的複合作業體系,通過統一調度與羣體智能模型支撐下實現分工協作。擎朗智能通過通用人形機器人與專用服務機器人的組合,形成了典型的協同應用模式。

趨勢六:商業模式——多元化模式加速市場擴展

商業模式由一次性銷售向服務化演進。RaaS 租賃與訂閲模式降低用户初期投入,增值服務實現持續受益和客户黏性,硬件與大模型協同部署加速端側能力落地。創新商業模式推動產業從“設備製造”向“服務運營”轉型,為市場擴張提供新動力。